原标题:大型银行关键指标显示经济复苏可能偏离预期

随着大型华尔街银行披露财务报告,一个关键指标引起了分析师的注意:自疫情以来,主要银行的贷款需求逐渐放缓,呈现出雷曼危机后的疲软迹象。

具体来说,根据摩根大通的最新收益报告,美国最大银行第一季度存款总额同比增长24%,较第四季度增长6%,达到2.278万亿美元,而银行发放的贷款总额与上一季度基本持平,为1.011万亿美元,较去年同期下降4%。

换句话说,,在摩根大通历史上,存款首次超过贷款100%,或者反过来说,贷存比在疫情后大幅下降后,第三季度连续下降到50%以下。

巧合的是,美国银行的财务报告也显示,该行的存款总额和贷款总额之间存在更显著的差异。银行存款总额达到1.88万亿美元,同期贷款规模仅为9110亿美元,低于大金融危机时期的水平。换句话说,美国银行过去12年贷款增长为零。

这一现象引起了摩根大通(Morgan Chase)策略师尼克帕尼吉尔佐格鲁(Nick Panigirtzoglou)的注意。在一份名为《银行贷款疲软带来的挑战》的报告中,这位战略家指出:“美国银行一季度业绩报告的一个共同特征是贷款增长疲软。事实上,美联储每周发布的H8数据显示,美国银行的贷款利率仍然为负,显示出自去年夏天以来的持续疲软。"

Panigirtzoglou写道,这种持续疲软“出现在病毒危机爆发之后,也就是2020年第二季度银行贷款短期激增之后,让人想起雷曼危机后美国银行贷款的轨迹。雷曼危机爆发后,在企业和消费者使用银行信贷额度的推动下,美国银行的贷款利率短暂飙升,但直到2011年年中,美国银行的贷款利率基本保持负增长。尽管在2011年之后进入了正区间,但美国银行放贷速度一直远低于雷曼危机前的水平,这是经济长期停滞理论的一个重要特征。”

然而,这位策略师后来承认,“雷曼危机后的长期银行贷款疲软是否会在当前的后病毒周期中重演”仍有待观察,尽管情况可能是“未来银行贷款的轨迹对于确定长期通胀率和流动性状况非常重要。”

“后雷曼时期银行放贷的长期疲软重现,将使人们对未来几年通胀持续上涨的观点产生怀疑。这还将成为拖累未来货币供应和流动性创造、降低资产价格的一个关键驱动因素。”

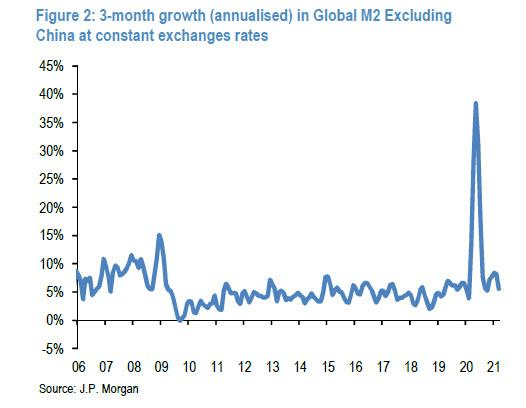

事实上,下一张图表显示,货币创造已经从2020年上半年的疯狂速度恢复正常。摩根大通表示,展望未来,发达市场的主要央行将在2022年或任何时候减少债券购买规模,这可能导致未来几年货币创造进一步放缓,除非银行放贷改善,避免出现后雷曼时期的长期疲软。

摩根大通(JP Morgan Chase)不祥的结论是,雷曼破产后银行贷款的长期疲软是否会在病毒爆发后的当前周期内重演,将是决定长期通胀和流动性的关键因素。到目前为止,银行放贷的轨迹与后雷曼危机时期更多是呈现相似之处。”