6月25日,瑞丰银行在上海证券交易所上市。该行股价在7月1日达到最高点后一路震荡下行,10月22日收盘,股价较上述高点下跌超过30%。

今年1月7日,浙江绍兴瑞丰农村商业银行股份有限公司(以下简称瑞丰银行,601528。SH)顺利通过证监会发行审核会议,成为2021年第一家成功参会的银行。但与年初显著的好消息相比,瑞丰银行上半年的业绩略显平淡。

半年报显示,今年上半年,瑞丰银行实现归属于上市公司股东的净利润5.19亿元,同比增长12.75%。营业收入同比增幅仅为2.53%;拨备前利润同比仅增长1.82%,在57家上市银行中排名第30。

瑞丰银行表示,2021年上半年,积极响应监管要求,增加信贷供给,助力中小企业发展,切实降低融资成本,以实际行动服务实体经济,助力乡村振兴。上半年计提前利润和营业收入增长总体持平,主要区别是2021年上半年业务和管理费略有增加。

股价的表现更不尽如人意。

6月25日,瑞丰银行成功登陆上交所主板,成为浙江省首家a股上市农村商业银行。该行上市首日股价开盘9.74元/股,连续4天上涨,7月1日达到最高点17.08元/股,随后开始向下波动。Wind数据显示,瑞丰银行今年三季度股价下跌34.94%,在a股上市银行中排名第二。截至10月22日收盘,该行股价仍较上述高点低36%。

对于上市以来的股价表现,瑞丰银行表示,其股票二级市场价格波动受宏观经济、行业情况、行业估值、资本市场情况、投资者风险偏好等多种因素影响,属于市场行为。“目前,公司经营业绩稳步提升。为保护投资者特别是中小投资者的权益,公司制定了稳定股价方案,将根据实际情况及时采取积极措施,履行稳定股价义务。”瑞丰银行表示。

营收依赖利息净收入

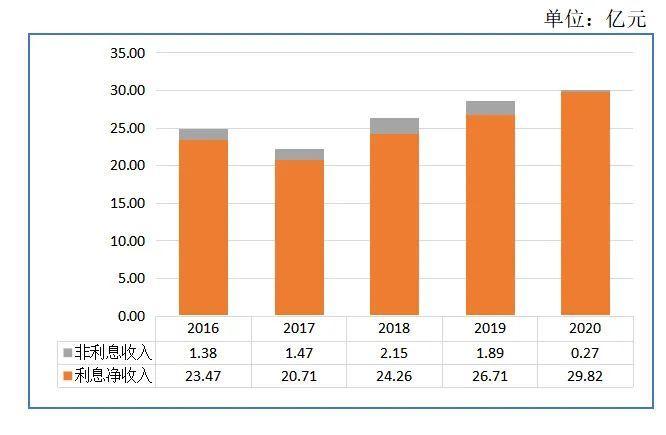

2021年上半年,瑞丰银行实现营业收入15.42亿元,其中利息净收入14.52亿元,占比94.18%。

事实上,近五年来,瑞丰银行的净利息收入占营业收入的90%以上。根据瑞丰银行此前年报,其2016年至2020年营业收入分别为24.85亿元、22.18亿元、26.41亿元、28.60亿元、30.09亿元,利息净收入分别为23.47亿元、20.71亿元、24.26亿元、26.71亿元、20.09亿元。

对于如此依赖利息收入的问题,瑞丰银行向《投资时报》解释,过去几年坚持深化传统业务、深化普惠模式、实施平滑融资、践行共同财富金融,因此净利息收入在营业收入中占比相对较高。

诚然,传统信贷业务仍是我国商业银行的主营业务,净利息收入占商业银行营业收入的绝大部分。但瑞丰银行近五年的收入如此依赖利息净收入,意味着瑞丰银行中间业务发展不足,尤其是2020年非利息收入占比不足1%。

瑞丰银行向《投资时报》披露,未来,在坚持持续稳健的同时

业务靠利息收入,空间靠总部所在地绍兴。

公开资料显示,瑞丰银行总部位于浙江省绍兴市,是浙江省第一批改制成立的农村商业银行。该行原名绍兴县信用联社,2005年改制为浙江省绍兴县农村合作银行,2011年改制为农村商业银行。

根据瑞丰银行2021年半年报,其在绍兴的营业收入占营业总收入的88.56%,其中仅科侨占78.59%。可以看出,银行的业务发展在很大程度上取决于绍兴地区的整体经济发展。

对此,瑞丰银行表示,银行业务与经济发展密不可分,看好绍兴当地经济前景。还将继续深耕柯桥、岳城本地市场,进一步巩固优势。同时,瑞丰银行义乌异地支行对该行利润增长的贡献也在逐年提升,发展前景广阔。未来,网络布局将在监管政策允许的范围内不断优化。

瑞丰银行2016年—2020年营业收入构成情况

来源:瑞丰银行2016-2020年年报。

个人住房贷款占比超“红线”

/strong>据瑞丰银行2021年半年报披露,截至今年上半年末,该行贷款总额为829.21亿元,较上年末增加62.92亿元。其中,该行的个人住房贷款占比为21.39%,较上年末的22.33%有所下降。

根据2020年末央行和银保监会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),明确规定分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限。房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自《通知》实施之日(2021年1月1日,下同)起2年;超出2个百分点及以上的,业务调整过渡期为自《通知》实施之日起4年。

瑞丰银行所处的第三档“中资小型银行和非县域农合机构”对于个人住房贷款占比的上限为17.5%。可见,不管是去年末数据抑或是今年6月末数据,瑞丰银行的个人住房贷款占比均超出监管要求3个百分点以上,调整过渡期为4年。

对于个人住房贷款占比超过监管要求的问题,瑞丰银行向《投资时报》表示,今年2月初已根据监管政策要求制定详实的调整压降计划,主要处理方法包括:增加小微企业等行业信贷投放、减少涉房类贷款新增、鼓励客户提前还款等。“通过上述计划的实施,我行将逐步压降房地产及个人住房贷款占比,并按计划达成监管要求。”瑞丰银行称。

除此之外,值得关注的是,截至2021年6月30日,瑞丰银行的资本充足率、一级资本充足率、核心一级资本充足率分别为18.08%、14.65%、14.64%,分别较上年末下降0.17个百分点、0.02个百分点、0.02个百分点。同时,《投资时报》研究员发现,该行2020年末的资本充足率、一级资本充足率、核心一级资本充足率较2019年末也有所下降,分别下降0.69个百分点、0.96个百分点、0.96个百分点。

对此,瑞丰银行向《投资时报》表示,该行的资本充足率高于同业平均水平,作为柯桥区银行机构的领跑者,近年来在满足监管要求的前提下,不断加大信贷投放力度,支持实体经济发展,因此资本充足率有所下降。该行称,此次成功上市不仅增强了资本实力,拓宽了资本补充渠道,还将在一定程度上进一步提升品牌影响力,巩固其在绍兴、义乌等区域市场的影响力,从而有利于业务的进一步增长。

根据此前发布的《浙江绍兴瑞丰农村商业银行股份有限公司首次公开发行股票招股说明书》,瑞丰银行本次IPO约募集资金总额12.26亿元,扣除发行费用后,将全部用于补充其核心一级资本。