10月4日,蓝光嘉宝服务(2606.hk)披露,已完成对两家上海物业管理公司90%股权的收购,新增在管建筑面积约806万平方米,物业管理服务项目126个。

2020年以来,蓝光嘉宝服务在保证企业高质量发展、稳健经营、提升服务质量的同时,积极进行并购,取得了超出预期的扩张成果。

今年,公司先后收购珠海住宅物业、宁夏安信物业、成都余心恬物业等13家优秀物业管理企业。使公司管理面积增加了2532万平方米。

公司董事会认为,持续推进并购重组不仅将进一步扩大公司规模和业务范围,还将显著提升公司在市场上的影响力和竞争力,有利于公司的长期可持续发展。

公司在“1 1 N”规模扩张思路下,通过并购等多种路径,不断在华中、华南、华东、华北、西南五大区域进行深度布局,区域布局结构日益优化。截至目前,公司已进驻国内70多个城市,嘉宝金服已植入近千个项目。

通过上述两家位于上海的物业管理公司部分股份的收购合并,公司加强了在华东高价值城市的深度布局,拓宽了在高价值城市的市场份额,为更广阔的业务发展机会、整合优势资源、精细化管理物业服务开辟了新局面。

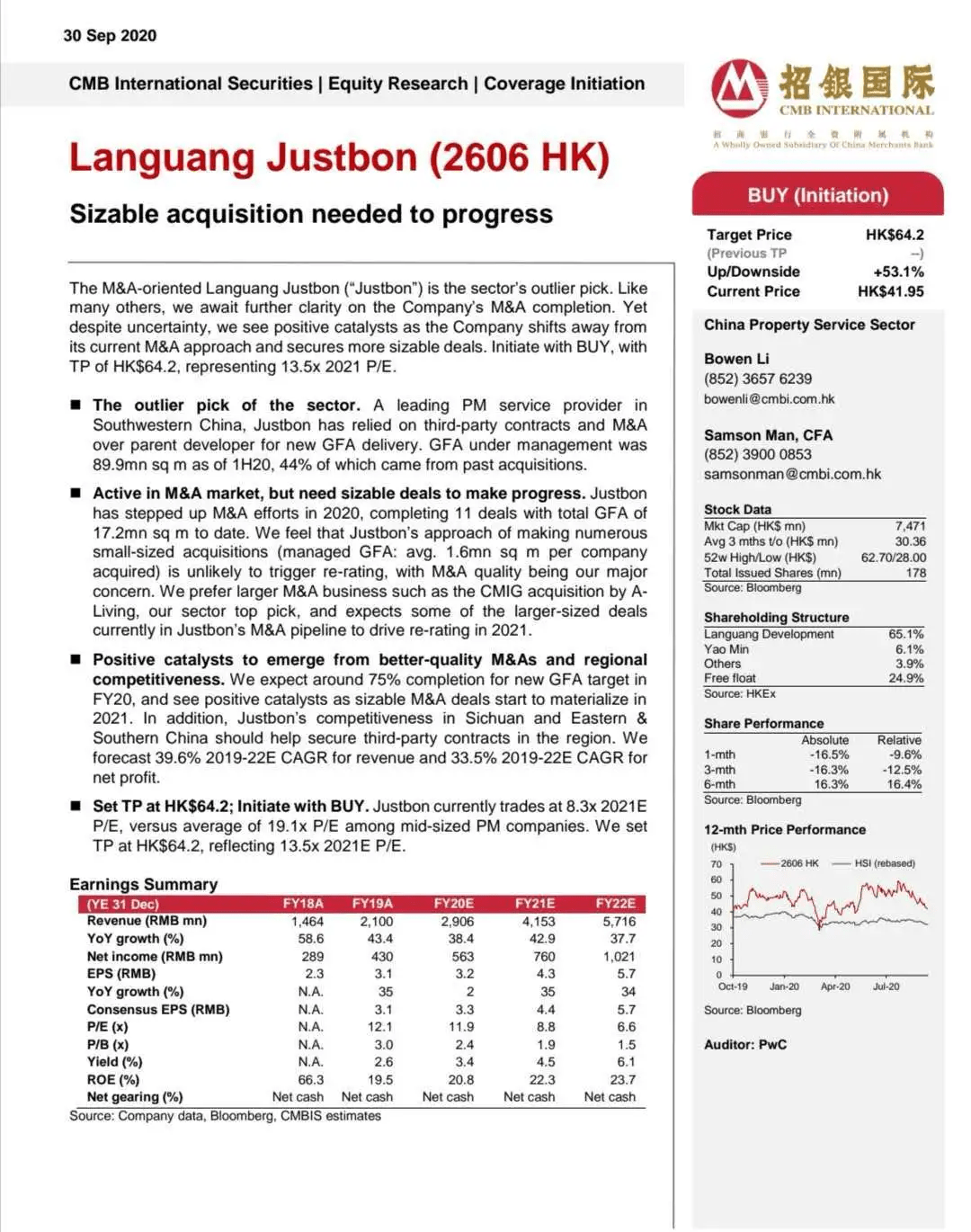

同时,由于蓝光嘉宝服务向市场展示了超出预期的业绩和拓展市场的能力,获得了主流投行的大量认可。

9月30日,招行国际发布首个蓝光嘉宝服务覆盖报告。报告显示,公司评级为“买入”,目标价64.2港元,对应2021年预期市盈率13.5倍。目前蓝光嘉宝服务股价是2021年预期市盈率的8.3倍,其他中型物业公司平均水平为19.1倍。

在报告中,招行国际将蓝光嘉宝服务描述为“物业管理行业被低估的选择”,重估的积极催化剂包括更好的并购和更强的区域竞争力。2020年公司加大并购力度,使得招行国际加强对公司的认可度,认为公司开始瞄准更大规模的交易,有望引发价值重估。此外,在第三方招标方面,法蓝嘉宝服务在四川及西南、华东地区的竞争力将有助于获得第三方合同。

未来,蓝光嘉宝服务将继续为生活在温度中的现代人提供优质服务,巩固和巩固在西南市场的领先地位,加快围绕华东、华南、高价值区域和省会城市的战略布局,不断优化整合资源配置,提升多元化业务发展和市场拓展能力,提升公司整体运营效率,向优秀城市现代服务商快速迈进,实现优质增长。