芯片设计公司必须将很大一部分收入投入研发,才能赶上竞争对手或保持领先地位。一家公司在吸引最好的研究人员和授权最好的工具上花费越多,它就越有可能创新,跟上摩尔定律,在竞争中保持领先,赢得最多的市场份额。如果一家公司的支出不足,落后于竞争对手整整一代人,它最终将不得不烧钱追赶或寻找新的有利可图的市场。

长期以来,将收入的18%用于研发一直被认为是健康的份额。对于整个半导体行业来说,这个份额现在甚至可能达到22%,这可能会使其成为研发支出占收入比例最高的行业。但中国企业能跟上这个步伐吗?一些国家支持的芯片制造商正试图帮助实现北京方面雄心勃勃的目标,用国产产品取代大多数进口半导体。他们是否花费更大比例的收入来追赶国际同行?

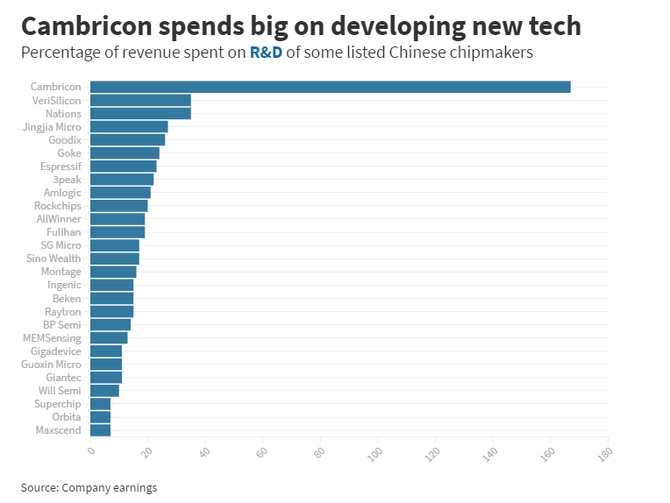

从数字上看,我们可以看到,大多数中国芯片公司将收入的18%左右用于研发。这与全球趋势相当,但由于他们的收入往往很少,他们必须花费更高的百分比才能赶上。

美国与中国的无晶圆厂研发支出对比

美国半导体行业协会估计,2019年美国芯片公司平均将收入的20%左右用于研发。一些公司的支出更高:2020年Marvell将支出约40%,NVIDIA将支出26%,AMD将支出23%。然而,2019年微芯生物科技的支出仅为16.6%。

如果我们看看在上海和深圳上市的中国无晶圆厂公司,我们可以看到2020年的平均支出将占收入的23%左右。除了一个明显的异常:寒武纪把研发收入的167%花掉了,这个百分比降到了17.5%。这几乎是上述健康的18%,但比我们在美国看到的要低。

但请稍等,如果中国无晶圆厂公司的支出与美国同行持平或低于美国同行,以纯美元计算会有怎样的对比?差距有多大?让我们来比较几家类似的美国和中国公司。

如果中国无晶圆厂公司的费用与美国无晶圆厂公司的费用相当或更低,这怎么能用纯美元来比较呢?差距有多大?让我们来比较几家类似的美国和中国公司。

差距最大的是GPU的两个设计师:在纳斯达克上市的NVIDIA和在深圳上市的京佳。虽然成立于2006年的京佳显然短期内没有取代NVIDIA的计划,但确实将自己宣传为国产GPU/国产显卡的创造者。它还将27%的收入用于研发,略高于英伟达的26%。

景嘉和国芯

可以想象,两家公司的收入相差很大。2020年,京佳营收1亿美元,英伟达营收109.2亿美元。换句话说,京佳2700万美元的研发支出相当于当年英伟达R&D预算的不到1%。尽管尽了最大努力,甚至增加了政府投资,但京佳不太可能与英伟达竞争。相反,它可能会在中国保持一席之地,赢得一些与政府相关的业务。

国鑫还有丰富的业务,设计微控制器、FPGA(IP)和智能卡芯片等。我们以在深市上市的国鑫为例。是中国FPGA公司——,一家生产生产后可配置芯片的公司。国鑫为thunis的子公司Pango Micro提供FPGA知识产权。目前,它将大约11%的收入用于研发,并将其分配给各种产品,而不仅仅是FPGA。假设全部11%投入到FPGA研发,相当于5500万美元。2020年Xilinx将投入27%的研发经费,相当于1.952亿美元,这意味着国鑫的投入约为Xilinx的28%。简而言之,中国目前在FPGA方面的努力远远落后,如果一直这样下去,将很难赶上。

结论:研发需要花更多钱

虽然研发支出占收入的百分比和研发支出总额是我们可以用来确定公司创新程度的因素,但它们并不是一切。这些公司中的许多公司将有其他来源的研发支出资金,如风险资本或政府资金,这些可能不会出现在这些统计数据中。

此外,R&D的大部分预算都花在了工资上。虽然我们看到了头条新闻,中国半导体行业的一些公司支付了巨额工资,但大多数公司负担不起。平均而言,工资低于美国和欧洲,这意味着中国的一些R&D基金可能比其他国家的基金走得更远。事实上,这些公司中的大多数每年都在大幅扩充其R&D团队。比如丁晖科技2020年R&D团队增加578人,鑫源科技增加168人。

总之,这些中国上市公司在研发支出方面远远落后于国际竞争对手。只有像寒武纪这样有强大支撑的公司,才能承受巨大的损失,才能达到世界级的地位。很多人会停留在国内市场的角落,主要是因为这是他们的全部意图。然而,对于目标更高的中国企业来说,要赶上甚至超过外国竞争对手,增加研发支出是非常重要的。