今年以来,资本对新消费轨道的热爱充分体现在面食这个细分品类上,获得融资的面条品牌越来越多。在这个节骨眼上,一些品牌打算积极拥抱资本市场,香港出生的谭仔米粉就是其中之一。

根据HKEx方面的消息,潭仔米粉的母公司——潭仔国际有限公司已通过HKEx上市聆讯,最快将于下周开始招股。根据之前提交的招股书,国泰君安国际仍是其独家保荐人。

作为一家由湖南家族创办的香港餐饮公司,以云南米粉为主要产品,日本企业为控股股东,潭仔米粉在历史上经历了许多波折,但最终还是在当地站稳了脚跟,从而成为香港人心中米粉的代名词。如今,它积极拥抱资本市场,对大陆的扩张野心也很明显。在国内面条市场,滋米粉重现港式辉煌?所有投资者都在期待它未来的答案。

图片来自东丽多控股官网。

“城头换王旗”

如上所述,潭仔米粉的创始家族——谭都寿,都是湖南人,60年代中下叶移民香港。1996年,谭都寿的第三个儿子谭泽群和第六个儿子谭泽强、女儿谭延平成立了最初的“谭仔云南米粉”。它的第一家店位于长沙湾永隆街,专营麻辣米粉。在获得积极的市场反响后,潭柘面推出了“土匪鸡翅”等小吃,受到年轻人的广泛青睐。

谭子米粉早年对自己的经营毫无疑问,但在公司里,股东们并不是很团结。

当时由于谭泽强和两个非家族股东的冲突,他带走谭泽群等人打造“崇格米粉”,宣布单干。但由于经营不善,崇格米线很快倒闭,当事人再次回到檀子米线。2000年,两个非家族股东离开了潭仔米粉,开始了自己的事业。谭兄弟邀请另一位兄弟谭泽军入股,股份由四兄弟姐妹平分。从此,潭柘面终于成为一个完整的家族企业。

之后,潭仔米粉经历了一个非常顺利的发展期,门店数量迅速超过10家。然而,家庭内部不断出现的纠纷以及随之而来的分离危机,几乎将谭子米粉推向了深渊。

对于四兄弟姐妹之间产生分歧的原因,众说纷纭。根据港媒《壹周刊》对谭泽军等人的采访,对于新店扩张的策略,应该有几个人有不同的看法,然后就产生了利益或者金钱上的纠纷。2006年谭独寿去世后,兄妹矛盾日益突出。最后,在2008年,谭氏家族宣布将分离门店。根据协议,双方各有6家门店。

其中,谭泽军、谭延平和丈夫周志明继续使用谭仔云南米粉品牌,谭泽群和谭泽强则另立门户,打造“谭仔三哥米粉”。值得注意的是,持有“檀子云南米粉”、“土匪鸡翅”等商标的谢利餐饮有限公司并未解散或分立,四兄弟姐妹仍集体持股。

潭仔米粉一分为二,图片来自东丽多控股官网。

从某种意义上说,这也反映了谭兄妹之间“脱节”的情况。或许正因为如此,两个品牌分离后的成就并没有下降,反而变得更加繁荣。经过两年的分离,潭仔云南米粉和潭仔三哥米粉的分店数量分别为14家和13家,员工数量已经超过100人。截至2017年,潭柘寺云南米线门店数量已达到50家,潭柘寺三格米线门店数量为54家。

2017年对于这两个步调一致的品牌来说是有意义的一年。今年,日本餐饮公司Toridoll Holdings Corporation宣布,将斥资10.3亿港元收购潭仔云南米粉母公司香港同心餐饮有限公司;此后不久,谭在三格米粉也被带到了丸龟的指挥下。

动荡仍在继续。潭仔米粉做对了什么?

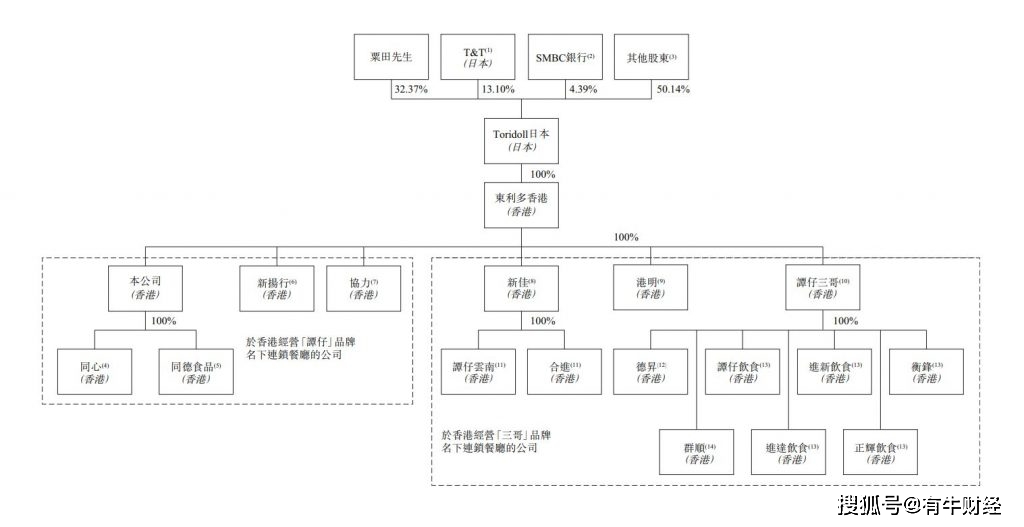

在早前提交的招股书中,谭仔国际详细列出了其目前的股权结构。

资料显示,东丽多香港直接持有添仔国际99.8%的股份,而东丽多香港则是东丽多日本的全资子公司。在关系链的顶端,丸之控股集团创始人栗田贵和妻子共同控制了东洋日本约48.69%的股份,可视为坦才国际的控股股东。

外企的介入,并没有给潭柘面带来任何不适。从招股书中的门店数据来看,两个品牌的扩张丝毫没有放缓。截至最后可行日期,潭柘寺国际共有156家餐厅,其中潭柘寺云南米粉79家,三格米粉77家。根据Euromonitor的咨询报告,潭仔国际在香港亚洲面馆中排名第一,2020年市场份额已达64.4%。

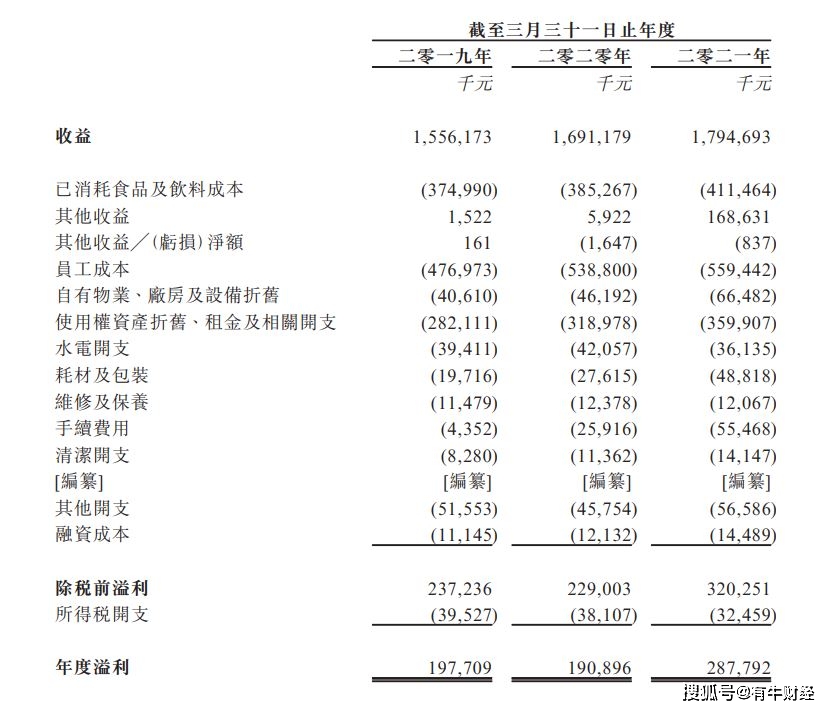

随着门店的快速增加,坦才国际的收入一路攀升。2019-2021财年,坦才国际总收入分别为15.56亿港元、16.91亿港元和17.94亿港元,复合年增长率为7.4%;同期利润(净利润)分别为1.97亿港元、1.9亿港元和2.87亿港元。

,复合年增长率为20.7%。

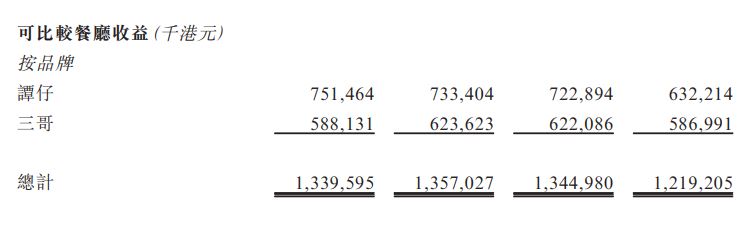

将两大品牌分开来看,它们的成长速度也是一目了然。

以谭仔云南米线为例,其2016年的营收(包含同心饮食控股和另一家控股公司新扬行有限公司)为7.07亿港元,净利润则为1亿港元;截至3月31日的2020财年,谭仔云南米线营收升至8.57亿港元,2021财年,这一数据再次升至8.9亿港元。

谭仔三哥米线这边,根据掌门人谭泽群2017年接受采访时披露的每日收入数据推算,其年营收最少达5.4亿元;到2021财年,它的年营收数据已达9.04亿港元,甚至反超了主品牌。

谭仔米线之所以能在内部斗争和外部收购后依然屹立不倒,除了家庭成员能力够强外,其本地化、标准化且可扩张的经营模式也起到了很大作用。

本地化方面,谭仔会根据港人清淡口味做出调整,提供多种辣度甚至是不辣的选项供顾客选择,50港元不到的平均客单价也足够诱人;标准化上,谭仔于2009年就推出了主打低成本、高品质的“五常法管理系统”,同时也极为注重中央厨房建设。当前,谭仔香港地区门店的半成品均由中央厨房进行集中采购生产,仅有新加坡和深圳的新门店采用第三方采购模式。

如何在内地站稳脚跟?尽管在香港粉面市场上已经混到风生水起,但谭仔依旧抱着将触角延伸至其他国家,尤其是内地市场的想法——这点从上市公司名中的“国际”二字就能看得出来。同时,它的大股东丸龟集团虽在全球市场拥有众多门店,对中国内地的渗透却几乎是空白。对于丸龟集团而言,若是谭仔日后能够成功打入内地市场,它也就有了进军中国的楔子。

今年4月,谭仔正式踏上了“回归”之路的第一步:它在深圳开设了内地首家门店,并延续了香港的经营模式。事实证明,谭仔多年积攒下的品牌声望在内地也同样有效,开店首日,其排号人数就超过了1300名。这之后,尝到甜头的谭仔又在深圳开设了另外两家门店。

谭仔国际在本次招股书中也提到,本次上市筹资额将用于扩大香港、内地、新加坡、日本和澳洲的餐厅网络、中央厨房;同时,公司计划在2024年3月31日前于这些地区分别设立44间、55间、24间和15间新门店。

然而,内地面食市场早已不是90年代苍蝇馆子遍地走的那副模样,自味千拉面、康师傅私房牛肉面、和府捞面等连锁面馆成立,国内面条品类就已迈入了品牌化时代。到今天,蓬勃发展的诸多面食品牌们甚至引来了资本的介入,今年7月,和府捞面宣告完成8亿元E轮融资就是最好的例子——这一数字创下了国内粉面赛道最高融资记录。此外,获得资本青睐的选手还有遇见小面、马永记、陈香贵、张拉拉等新品牌。

图片来自Canva可画

和谭仔这样的老牌企业相比,和府捞面们虽然成立时间较晚,但它们在打造护城河这件事上丝毫不含糊。以和府捞面为例,其早在门店正式开出前就先行设立了中央厨房,如今这一项目已发展至1.5万平米;获得九毛九等投资的遇见小面,也与垂直餐饮供应链平台功夫鲜食汇展开合作,意图加强自身供应链体系建设。

稳定扩张的供应链体系一方面能够保证产品质量,一方面也能加快新品牌们的扩店步伐,而这无疑会进一步抢占谭仔米线的扩张空间。

目前,不管是谭仔米线还是内地的连锁面馆,首选开店场景几乎都是购物中心——这一场景不但线下流量大而稳定,且能帮助企业培养品牌力。从数据来看,截至2019年底,全国购物中心数量超过7000家,而每家购物中心能承接的品牌在300个左右。

对于诸多寻求全国市场的面食品牌们来说,这样的优质渠道总归是有限的,谁能先人一步占据更多的购物中心场景,谁就能在博弈中占据上风。对比来看,谭仔米线拥有常年积攒下的声望和对接资本市场带来的大量资金,但内地新品牌们也得到了无数投资机构的宠爱,接下来,如何在兼顾质量和供应链的同时保持扩张步伐,将是选手们要面对的新难题。