2020年,顺丰的营业收入首次突破1500亿元。一年来,营业收入在全球快递巨头中一直“望三”。在国内经济率先复苏的背景下,顺丰快递距离“前三”德国邮政DHL、联合包裹服务、联邦快递还有多远?

“加速跑”:差距继续缩小

从2020年营业收入来看,SF首次突破1500亿元,达到1539.9亿元;DHL和联合包裹均较2019年有所增长,前者约5329.6亿元,后者约5521.9亿元;联邦快递较2019年略有下降,约为4516.3亿元。从同期营业收入年均复合增长率来看,顺丰快递明显领先,为27.9%;敦豪、联合包裹服务和联邦快递分别为3.9%、8.3%和8.3%。

2016-2020年,从顺丰快递、DHL、联合包裹服务、FedEx的营业收入比来看,疫情因素进一步缩小了顺丰快递与这三家企业的营业收入差距。2020年,顺丰快递、敦豪快递、联合包裹服务和联邦快递的营业收入比分别为28.9%、27.9%和34.1%,分别比2019年高6.7、4.7和9.4个百分点,均为2016年至2020年期间最高。

“上新”快:结构更为均衡

虽然占比变化趋势不同,但快递产品/单位的收入仍是四家企业的主要收入来源。2016-2020年,快递产品/单位营收比方面,顺丰快递由90.1%下降至71.8%,降幅达18.3个百分点;DHL德国邮政从24.0%上涨至28.6%,涨幅达4.6个百分点。联合包裹由82.2%下降至82.1%,降幅0.1个百分点;联邦快递从50.7%上涨至51.3%,涨幅0.6个百分点。从同期快递产品/单位收入的年均复合增长率来看,顺丰快递明显领先,为20.9%;德国邮政DHL、联合包裹服务和联邦快递分别为8.6%、8.2%和8.6%。

2016年至2020年,顺丰快递其他主要产品收入快速增长,快递产品收入持续下降。其中,快递、感冒、医药、同城配送、国际产品的复合年增长率分别为65.9%、45.8%、181.6%、43.2%。

相比顺丰快递产品收入结构的快速扩张,DHL、联合包裹服务、联邦快递的产品收入结构相对稳定。

2016-2020年,DHL主要产品分布相对均衡。德国邮政和供应链产品大幅下滑,2018年起年报披露的快递和电商解决方案有所增加,而全球货运产品基本持平。其中,快递产品收入同期复合年增长率最高,为8.6%;同期产品收入年均复合增长率最低,为-2.6%。

2016-2020年,从联合包裹主要产品营收占比来看,美国快递产品小幅增长,国际快递产品小幅下降,供应链和货运产品基本持平。其中,联合包裹美国运通产品收入同期复合年增长率最高,为8.7%;联合包裹国际快递产品收入同期复合年增长率最低,为6.6%。

2016-2020年,从联邦快递主要业务单元的营收占比来看,快递和陆运单元增加,货运单元减少,服务单元持平。其中,陆运单位同期复合年增长率最高,为10.9%。货运单位年均复合增长率最低,为5.1%。

向前看:仍需努力追赶

航空货运能力是DHL、联合包裹服务和联邦快递确保其国际网络运营的基本优势。作为国内最大的航空货运企业,顺丰快递近年来持续快速提升航空货运能力,但与这三家企业相比仍有明显差距。

2020年机队规模方面,顺丰快递有75架飞机,联合包裹服务和联邦快递分别有277架和679架。其中,联邦快递作为全球最大的航空货运企业,不仅拥有惊人的机队,是顺丰快运的9倍,而且机型多样化,包括以波音、空客常规机型为主干线,以ATR、塞斯纳等品牌机型为支线,可以满足不同类型航空货运的需求。

2020年,新冠肺炎全球疫情将使国际电商和快递物流需求激增。在顺丰快递加速发展的同时,DHL、联合包裹服务、联邦快递也抓住机遇,扩大产品网络优势。

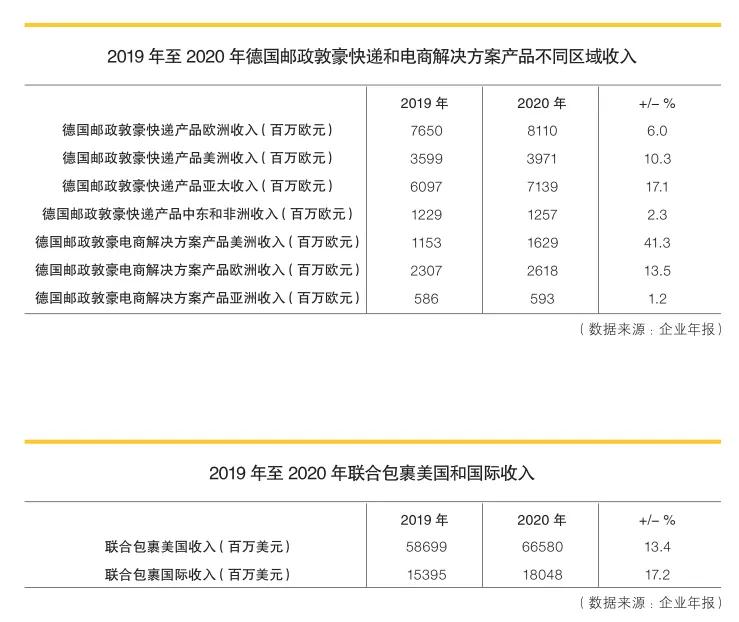

2020年,DHL产品在欧洲、美洲、亚太、中东和非洲的收入分别较2019年同期增长6.0%、10.3%、17.1%和2.3%,在美洲、欧洲和亚洲的电商解决方案产品收入较2019年同期分别增长41.3%、13.5%和1.2%。

2020年,联合包裹的美国和国际收入将分别比2019年同期增长13.4%和17.2%。

2020年,虽然联邦快递收入较2019年同期略有下降,但收入下降的负面影响被陆运单位业务量增长部分抵消,日均业务量较2019年同期增长11.7%。联邦快递在年报中指出,虽然营收下滑,但多元化的营收结构仍将保障其未来发展。目前单个大客户的收入不到3%。