近日,中国有赞发布公告称,其非全资子公司有赞科技拟通过发行新股方式在香港联交所主板上市。今年3月1日,中国有赞宣布,有赞科技拟通过介绍方式在联交所主板上市。不到半年时间,有赞科技的上市方式将从“介绍方式”变为“发行新股”。这是什么?

至于上市方式的变更,公告显示,有赞科技为其未来资金需求及SaaS(软件即服务)业务的进一步发展及扩张募集额外资金。

值得注意的是,根据相关上市规则,拟上市公司在初始阶段不得发行新股、募集新资金,但上市后6个月需要再融资。现阶段,有赞科技此时选择IPO,应该如何面对亏损、营收下滑、盈利模式单一等诸多问题?

营收增速放缓 不到3年亏损11.35亿元

公开资料显示,有赞成立于2013年1月,创始人为白乌鸦(原名朱宁)。2018年4月,中国创新支付集团有限公司(简称中国创新支付)以55亿股换得有赞51%的股份,有赞成为中国创新支付第一大股东。有赞通过借壳中国创新支付在香港完成借壳上市。交易完成后不久,中国创新支付正式更名为“中国有赞”。此次在港IPO主板上市的有赞科技,是一家国内的SaaS和小程序服务商,主要通过其订阅解决方案和商户解决方案为商户提供各种云业务服务。

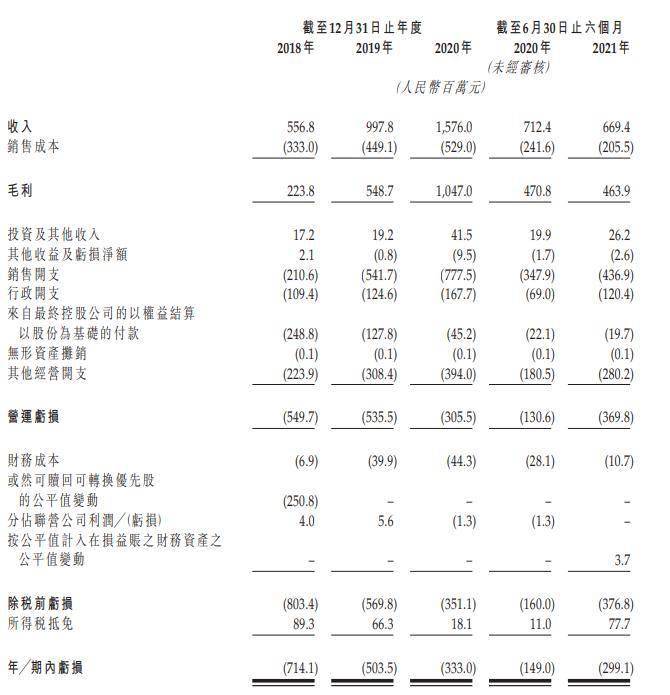

招股书显示,有赞科技2018年至2020年的营收分别达到5.57亿元、9.98亿元和15.76亿元,同比增长79.17%和57.92%。截至2021年6月30日的6个月,营收达到6.69亿元,较去年同期的7.12亿元下降6.04%。其中,有赞科技2018年至2020年的SaaS订阅解决方案收入分别为3.15亿元、5.94亿元和10.48亿元,连续三年约占总收入的60%。

虽然营收增速放缓,但有赞科技的亏损仍在继续。招股书显示,2018年至2020年及截至2021年6月30日止六个月,有赞科技年内或期间亏损分别为7.14亿元、5.03亿元及3.33亿元。截至2021年6月30日止六个月,亏损达2.99亿元,较去年同期的1.49亿元增长100.67%。

毛利方面,有赞科技2018年至2020年的毛利分别为2.24亿元、5.49亿元和10.47亿元。截至2021年6月30日止六个月,毛利润达4.64亿元,较去年同期的4.71亿元下降1.49%。

深陷亏损泥潭的有赞科技,也面临着销售费用的大幅增加。有赞科技2018年至2020年的销售费用分别为2.11亿元、5.42亿元和7.78亿元。截至2021年6月30日止六个月,销售支出达4.37亿元,较去年同期的3.48亿元增长25.57%。

有赞科技不断增长的销售费用基本侵蚀了其毛利。与此同时,有赞科技付费商户的换手率逐年上升,而新付费商户的转化率呈现弱增长趋势。招股书显示,2018年至2020年,使用赞科技的支付商户亏损率分别为52.2%、52.6%和54.8%,同期新增支付商户转换率分别达到6%、5.4%和6.2%。这似乎表明,有赞科技在用户粘性和新增长方面面临着相当大的压力和瓶颈。

客户流失率是SaaS所有业务指标中的重中之重。根据国际知名咨询公司贝恩咨询对SaaS场的调查,5%和13%的客户流失率会导致10个月后营收相差近一倍。

押注短视频红利流失 丞需探寻新增长点

近年来,短视频因其贴近年轻人、参与性强、互动性强等特点,在移动互联网浪潮中发展迅速。8月27日,中国互联网络信息中心(CNNIC)发布第48次调查报告显示,截至2021年6月,我国网络视频(含短视频)用户数达9.44亿,较2020年12月增长1707万,占网民整体的93.4%;其中,短视频用户数达8.88亿,较2020年12月增长1440万,占网民总数的87.8%。

过去,从微信生态中获得第一波红利的赞,都被“微信”、“私域流量”等标签深深捆绑。此后,Aauto Quicker成为中国赞美业务的又一增长引擎,甚至成为中国赞美GMV最大的收入来源(总营业额)。数据显示,2019年,通过Aauto Quicker平台对中国做出巨大贡献的GMV一度占其GMV总量的40%。2018年6月,有赞与Aauto faster宣布达成合作,推出“短视频电商导购”解决方案。通过双方用户账号的相互连接,用户可以直接进入Aauto快手APP中的有赞店铺。双方的合作也让有赞进入了短视频电商导购的轨道。

随着Aauto faster、Tik Tok等自建供应链平台的不断努力,有赞所依赖的平台利润率进一步被侵蚀,Aauto faster产生的交易量不断减少。8月11日,中国赞扬了上半年财务报告的发布,中国在业绩简报会上赞扬了首席财务官鱼雨

示,中国有赞上半年GMV不理想,主要是由于来自快手渠道的GMV下滑影响,快手平台GMV占整体的GMV比例上半年下滑至20%。俞韬预计,中国有赞全年快手的GMV的占比会下降10%至15%。当快手抖音等平台自建供应链和物流在“电商闭环”上持续发力,对于生长在别人的生态之上,将巨大的公域流量输送到私域的第三方SaaS服务商有赞而言,随时面临成为“弃子”的尴尬处境。当然,有赞也在不断尝试努力如发力线下门店,新零售等。今年上半年。有赞科技的经营活动现金流量净流出3.59亿元,其中,在新零售业务持续发力加大投资力度,投资活动净流出达2.47亿元。

随着中国有赞私有化退市,有赞科技接盘冲刺香港主板压码SaaS依然难掩业绩增速的乏力的窘境。面对核心业绩指标增幅大幅放缓,不到3年已累计亏损11.35亿元,且盈利时间表存在诸多不确定性因素,有赞科技通过烧钱砸营销渠道,用亏损换规模市场收效甚微。面对持续上升的商家流失率和转化率的走低,有赞科技丞需寻找业务发展新的增长点,未来能否通过新零售降维打击实现逆袭,从而进一步增加用户粘性与转化率,我们拭目以待。