原标题:平安银行净利润增长近三倍,为什么市场不买?

然而我们打了一千次电话催促平安银行,她才终于在昨晚向我们宣布了半年度业绩。虽然没有像往年一样第一时间披露,但交出的成绩单是亮点。

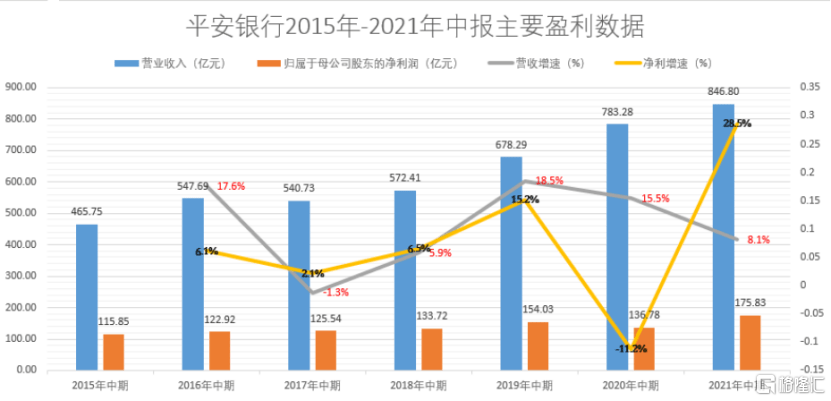

报告期内,该行营收和净利润实现翻番,尤其是净利润同比增长近30%;同时,资产质量持续改善,不良贷款率1.01%,较上年末下降0.10个百分点,拨备覆盖率259.53%,较上年末上升58.13个百分点。

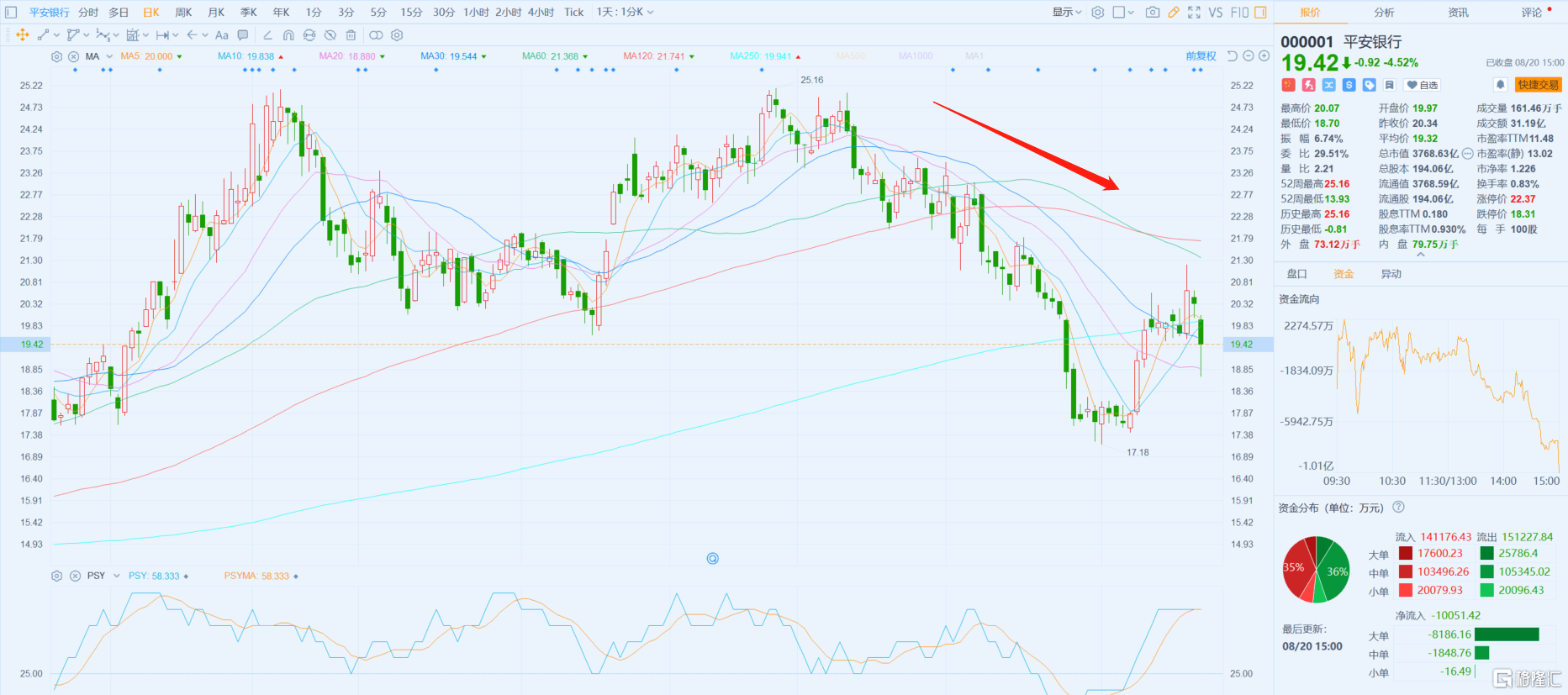

但今天,平安银行股价今天暴跌4.52%,盘中一度下跌8%。

为什么股价在如此辉煌的表现之后会下跌?

01双升的收入和净利润

平安银行上半年28.5%的净利润增长率创下2015年以来各报告期最高值;但上半年8.1%的营收增速较一季度小幅下降2.1个百分点,较去年同期增速收窄7个百分点以上。

对此,平安银行解释称,由于去年二季度债券投资收益大幅增长,去年二季度单季度营业收入处于较高水平。

事实上,业绩增长背后,是平安银行存款成本持续优化,非利息收入快速增长。2021年上半年,平安银行净息差为2.83%,同比下降4个基点;负债平均成本比率同比下降20个基点至2.22%,其中吸收存款平均成本比率为2.05%,同比下降30个基点。

年中报告显示,平安银行资产质量持续提升,在第二、三阶段贷款中领先同业,在持续提升表内贷款拨备覆盖率的同时,还增加了同业投资等非信贷类拨备的计提。2021年6月末,拨备覆盖率为259.53%,比上年末提高58.13个百分点;非信贷资产减值损失131.64亿元,同比增加69.75亿元。在拨备覆盖率大幅提升的前提下,平安银行净利润同比增长,一定程度上表明平安银行持续深化战略转型,逐步进入利润释放期。

与转型初期相比,平安银行拨备覆盖率、不良贷款率等指标优化至历史最好水平。2021年6月末,该行不良贷款率为1.08%,较上年末下降0.10个百分点;逾期贷款余额占比1.25%,较上年末下降0.17个百分点。

可以看到,今年上半年平安银行不良贷款率为1.13%,与去年底持平,较去年疫情高峰(6月底)下降0.43个百分点。除汽车金融贷款增加外,其他个人贷款不良率均有所下降。其中,信用卡应收账款不良率为2.05%,较上年末也下降了0.11个百分点。

相信随着疫情影响的逐渐减弱,消费市场已回归增长区间,零售资产质量自去年四季度以来持续改善。整体风险水平全面恢复到疫情前水平,特别是移民率等先行指标回落至历史优越区间,趋势保持良好。

02最激进的零售转型

平安银行背靠平安,有着天然的销售基因、业务结构和客户基础。根据市场评论,平安银行进行了最激进的零售转型,这主要得益于其在这条道路上的快速跨越。2012-2017年大幅拓展公司业务,公司业务与零售业务并重,2020年起零售业务领先。经过这三步,平安银行的资产规模和零售业务扩张极其迅速。

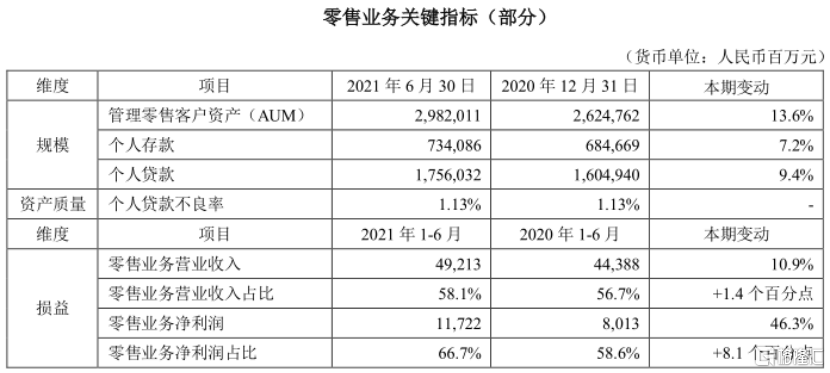

根据更详细的数据,平安AUM是反映零售量的关键维度数据。截至2021年6月末,平安银行财富客户数突破百万,达到102.39万,比上年末增长9.6%;私人银行客户6.48万户,比上年末增长13.1%;管理类零售客户(AUM)资产较上年末增长13.6%,私人银行合格客户AUM余额较上年末增长19.0%。

经常与平安零售相提并论的招商银行。相比之下,招商银行零售AUM余额为10万亿元,在体量上明显遥遥领先。但如果看2020年的年增长率,平安银行(32%)远远超过招商银行(19%)。

这也是两者比较的明显趋势。招商银行入市早,零售AUM、客户数等指标远超平安银行,而平安银行则因基数小、势头猛,指标增速又往往能压招行一头。

不过,银行之间的比赛向来不是短跑,而是马拉松。银行做零售转型这件事,招行已经有15年以上。因此,平安银行如今想打破长久以来的壁垒,拼的是手里两张牌:综合金融和科技金融。

03 综合金融+科技金融

首先,平安银行背靠集团的综合金融,让其拥有了一张零售业务“天生”优势的名片。

什么叫综合金融呢?一句话概括,就是立足旗下各大金融平台,实现客户衣食住行玩的全方位金融需求。

这里有一点首先需要明确:平安的集团定位是科技型创新个人金融+生活服务集团,所以平安银行一定是在集团大的布局下去做转型的。也就是说,平安银行始终是围绕集团生态去发展零售业务的,这是确保其集团优势的前提。

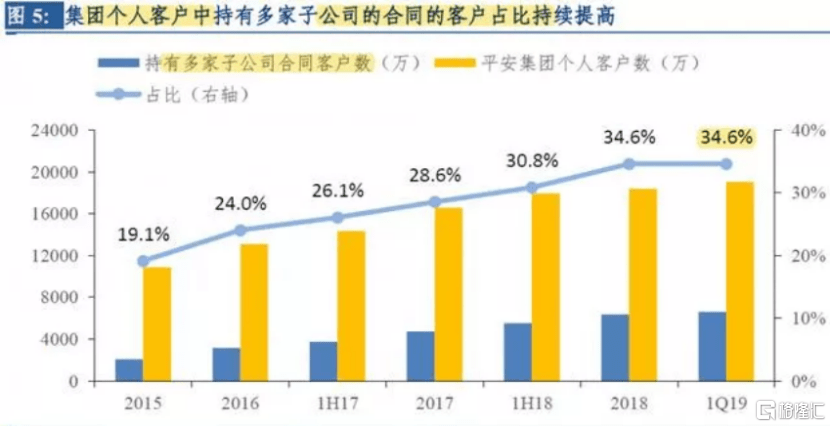

调查显示,如果客户用了平安3.5个以上的服务,那么离开平安的概率会降到20%以下,因为时间成本不允许。

说起交叉销售,平安还是“偷师”美国富国银行。而平安银行的想象空间在于,集团优势的确让其有希望通过“一个账户”实现获客与留客,这也的确是招行等竞争者缺少的统一条件。

但凡事都有两面性,不具备这一优势的招行相较之下也少了一个风险。综合金融的缺点在于多金融子公司经营,对集团的风控能力要求更高。子公司如此之多,难免集团不能关注到某个角落,而在金融的杠杆性之下,任何一个角落发生风险,都有可能是巨大损失。

因此,去年大零售“开挂”的背后,同样伴随着发展瓶颈和问题的暴露。所以,综合金融的优势难得,数据开挂的刺激上瘾,但更重要的是如何另可持续性不再存疑。

除了“综合金融”,平安银行还有个始终挂在嘴边的词就是“科技赋能”。这年头似乎每个金融机构都在喊科技赋能,平安银行的优势在哪?

首先最现实的,金融科技需要大量金钱投入。“背靠大树”这四个字,为平安银行解决了不少问题。

平安集团每年会将收入的1%投入到科技领域,并且集团科技可以共享输出给银行。因此平安银行在科技投入方面增速很快,2020年科技相关投入同比增长33.9%。

然而,战略与投入之下就是业务方面的成果了,这一点,可以再具化至线上生态圈的建设成果。

截至2020年底,招行App累计用户数达1.45亿,借记卡数字化获客占比19.98%;掌上生活App累计用户数达1.10亿,增幅20.16%,信用卡数字化获客占比达62.82%;网上企业银行客户数、招商银行企业App各项数据均获得不错的增长。

平安口袋银行App注册用户数达11317.53 万户,较上年末增长26.5%;月活用户数达4033.14万户,增幅15.6%。对公方面,至2020年末,数字口袋App累计注册企业客户达104.02万户,较上年末增长189.1%。

通过科技赋能下、线上渠道用户方面的成果对比来看,招行在线上渠道的矩阵更广、护城河依旧强势。

最后也是最基本的一点是,从金融科技与银行业务的融合来看,招商银行的金融科技源于自身,更符合银行业务特点和自身业务特色。而平安银行的技术背靠平安集团,从某种程度上来讲,只是团金融科技技术的输出口之一。

总体上似乎可以这么判断:科技投入与用户体验这两点优势,还不足于让平安银行在这一领域一骑绝尘。