原标题:700多种芯片型号,近千项专利,核心朋友国产替代微加速!

鑫彭伟是小家电电源管理芯片细分领域的领导者,深受美的、格力等国内一线家电厂商的认可。今年以来,公司家用电器芯片已开始量产,为公司打开了新的增长引擎。

据《国源证券研究报告》分析,在小家电领域,公司是美的家电、厨房电器、清洁电器等产品的国内主要电源芯片供应商,其产品可靠性、交付及协同研发服务深受客户认可。

一、本土电源管理IC龙头企业

2020年,公司调整战略,聚焦家电、标准电源、工控电源三大类应用产品。公司目前拥有电源管理芯片700多种型号,广泛应用于家用电器、移动设备及其电源适配器、智能电表、工控设备等用电设备。近三年家电销售占比分别为37.92%、42.31%和42.51%,且占比逐年上升,成为销量最高的产品线。

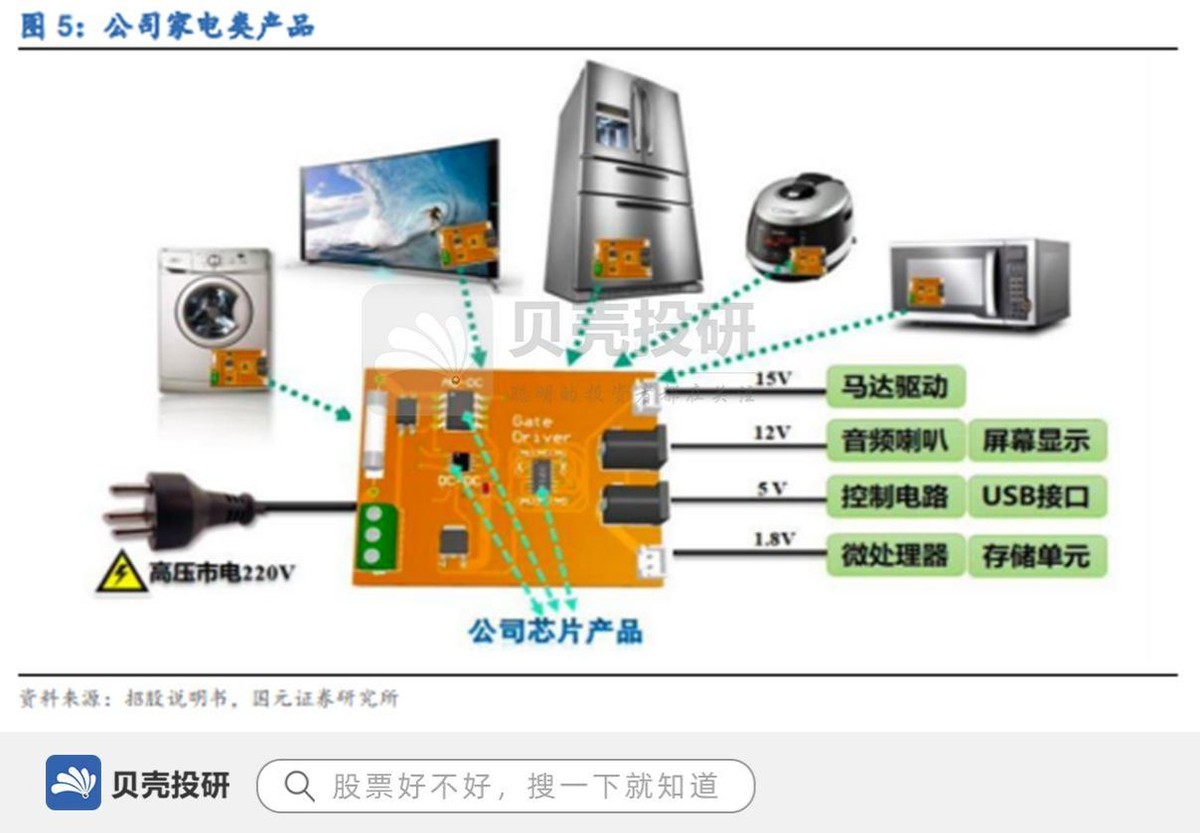

公司家用电器AC-DC产品可分为低功耗、高集成度、高耐压、宽输出等不同系列,主要应用于各种家用电器、厨房电器、保健电器、白电、黑电等。客户包括美的、格力、飞利浦、苏泊尔、九阳、莱克、Boss、小米等知名企业。公司深耕家电芯片领域十余年,致力于进口替代。该系列产品的性能和质量可与国外同类芯片相比,集成度更高。得到了众多知名下游厂商的认可,销售收入持续增长。

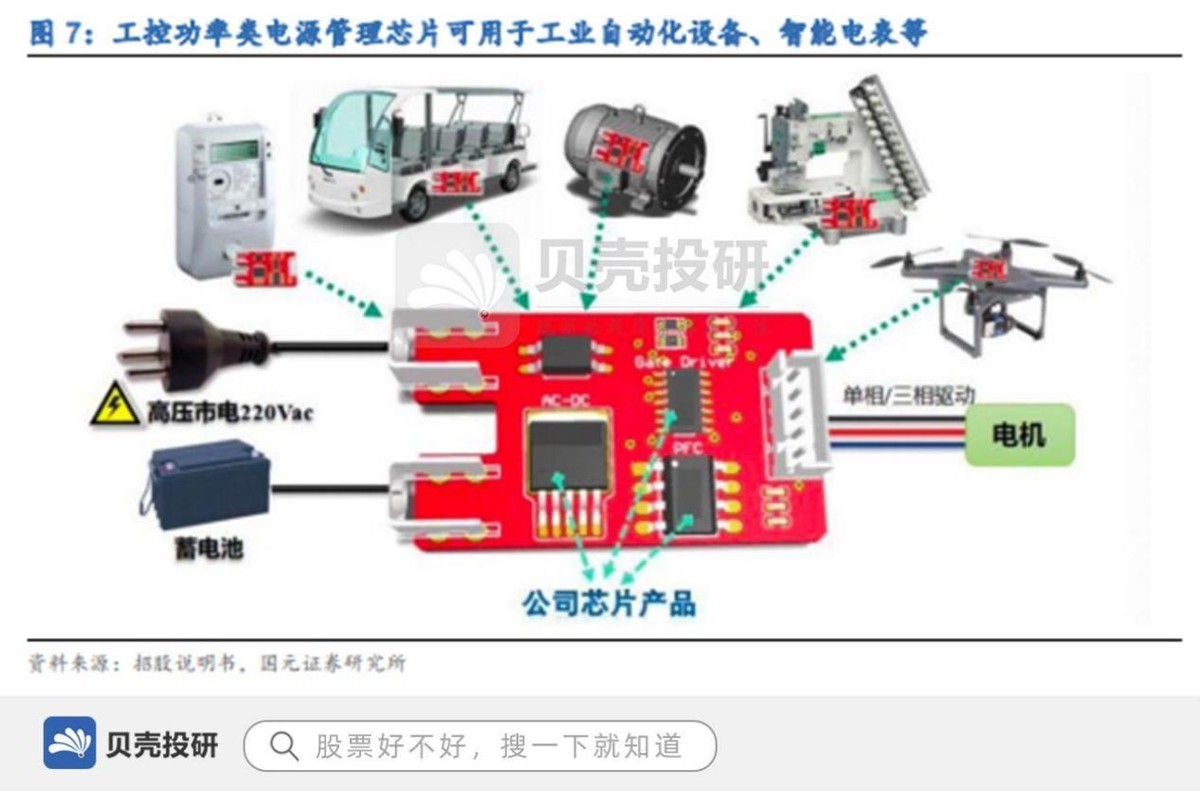

公司的工控电源产品主要是交流DC芯片和电网驱动芯片。具体应用类别包括工业控制设备、智能电表、智能断路器、电网集中器等。目前主要客户包括正泰电气、盛帆、凌薇电气、大洋电气、马静电气等行业标杆企业。

依托这一核心技术平台,公司不断拓展新产品线,扩大产品下游应用范围,从而实现营收稳步增长。2020年公司实现营业收入4.29亿元,同比增长28.11%,21Q1营收1.43亿元,同比增长125.99%。

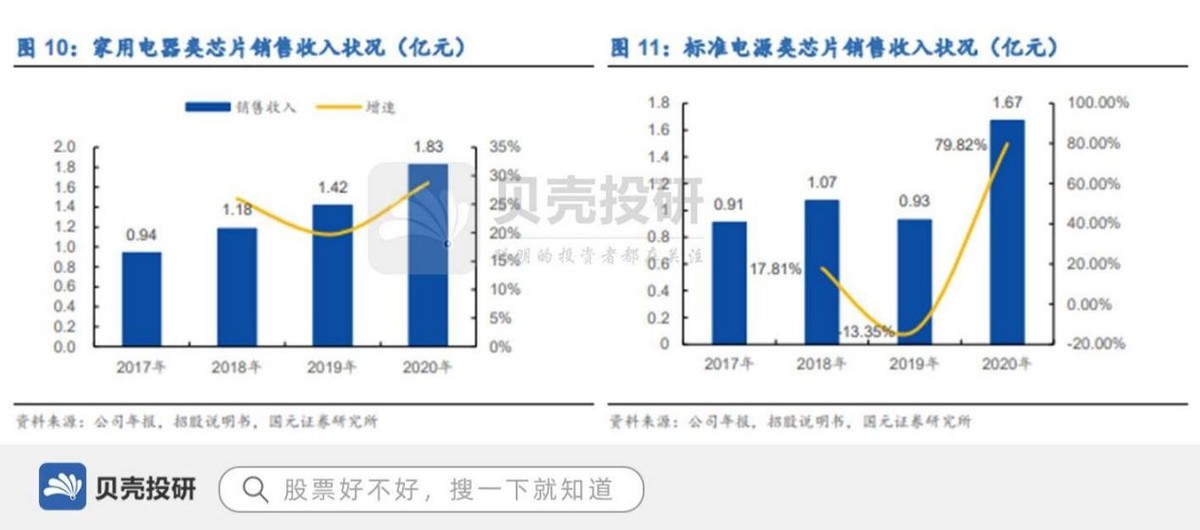

公司深耕家电领域十余年。基于公司在小家电领域的技术积累和前期积极的市场布局,公司在家电市场的客户开发进展顺利,2020年取得了较大突破。同时得益于国内家电产品海外出口的增长和家电行业产品的持续增长。2020年家电芯片营业收入1.83亿元,较上年同期增长28.73%,占营业总收入的42.52%。

2020年,标准功率芯片营业收入为1.67亿元,较上年同期增长79.82%,占总营业收入的38.91%。工控电源芯片是一个高毛利率的新兴增长市场。公司自2013年开始投入研发,销量稳步增长。2020年芯片营业收入5300万元,较上年同期增长27.11%,占营业总收入的12.31%。

高比例的R&D人才和对R&D的持续高投入是公司创新的驱动力。截至2020年12月31日,公司共有R&D人员158人,占公司总人数的75.24%。2018年至2020年,公司在R&D的投资总额为47 mi

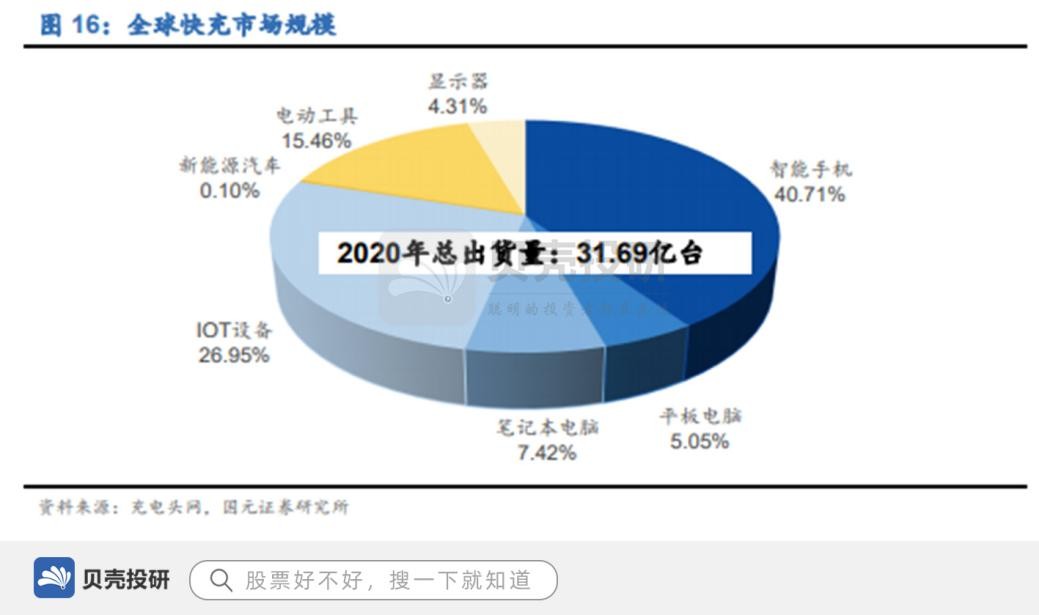

需求。快速充电市场起步于手机市场,随之逐渐覆盖到了平板电脑、笔记本电脑、显示器、新能源汽车、电动工具、IoT设备等其他市场。随着USBPD3.1的推出,快充技术的功率上限将进一步提升至240W,预计不久的将来,快速充电技术也将逐渐在电动工具等市场获得实践。

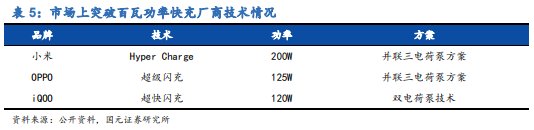

国产快充技术发展迅速,小米率先实现120W功率快充商用。随着技术的发展,厂商在不断突破快速充电的功率上限,从20W、30W、65W、直至百瓦以上。2019年初小米发布100W快充技术,随后在2020年8月全球首发120W有线秒冲技术。今年5月份,小米正式宣布采用20V/10A的200W快充技术已经成熟,并保证安全性。OPPO的125W快充方案也已经进行到了最后测试阶段。预计未来将有更多厂家快充功率突破百瓦瓶颈。

三、芯片自主率低,国产替代正当时

目前国内电源管理芯片市场80%以上的份额被欧美企业占据,以德州仪器(TI)为首,该公司为产业创始者,于1958年发明集成电路,与MPS、PI等海外行业龙头公司共同占据了国内电源芯片80%以上的行业市场份额。国内集成电路企业在规模上存在很大差距,市场占有率较低。产品类别及全系列解决方案提供能力有待进一步提升,有较大的国产替代空间。

公司在家用电器AC-DC系列产品和标准电源六级能效产品领域已实现国产替代。公司产品在性能指标方面,与境外同行业可比上市公司相比已经不存在明显差距,具有一定的竞争能力。公司产品在效率、功耗、集成度和启动时间等性能指标上,可比肩国外同类芯片水准。

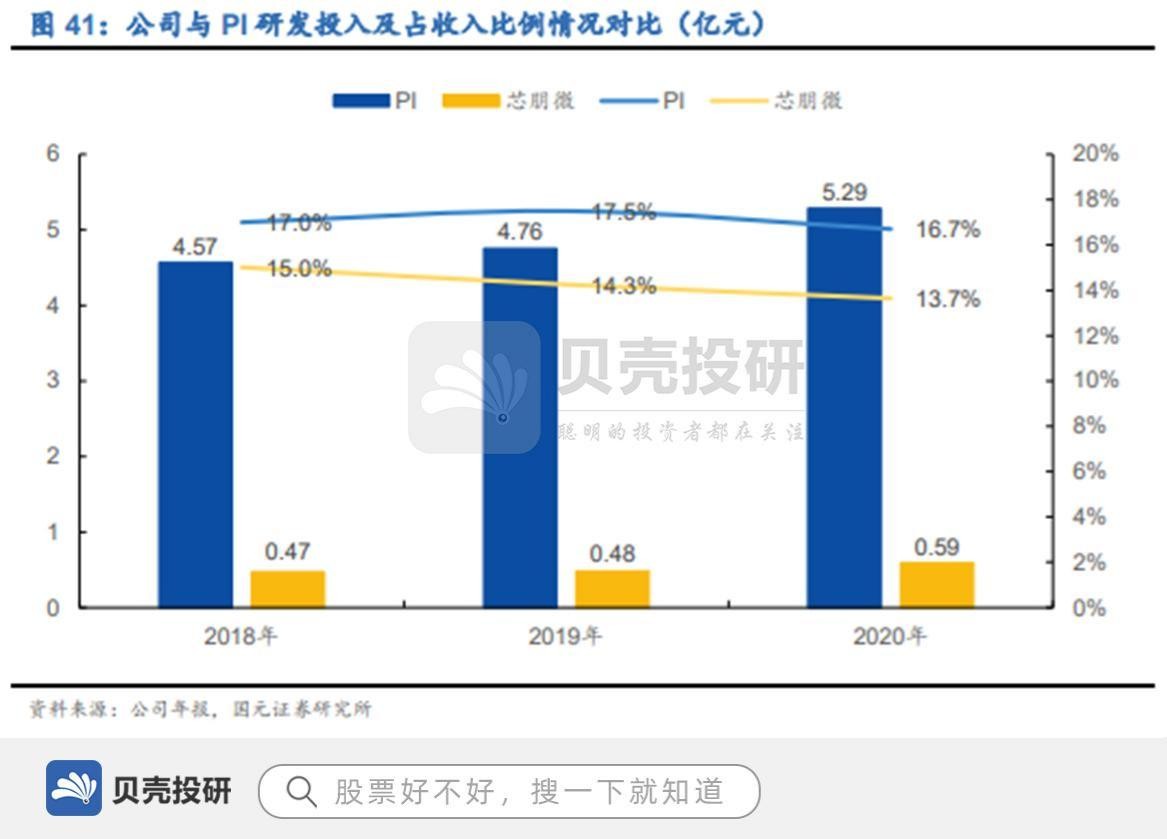

2020年由于研发人员数量增加以及绩效等费用的提高,PI公司研发投入费用占销售收入比例有所增加。PI公司研发团队目前正致力于解决功率输出高达约500瓦的AC-DC应用、从几千瓦到千兆瓦的栅极驱动器应用以及高达约400瓦的电机驱动应用。提供更高水平的集成和性能。截至2020年12月31日,PI公司共拥有450项美国专利和360项外国专利,其中2020年新获得了29项美国专利和54项外国专利。

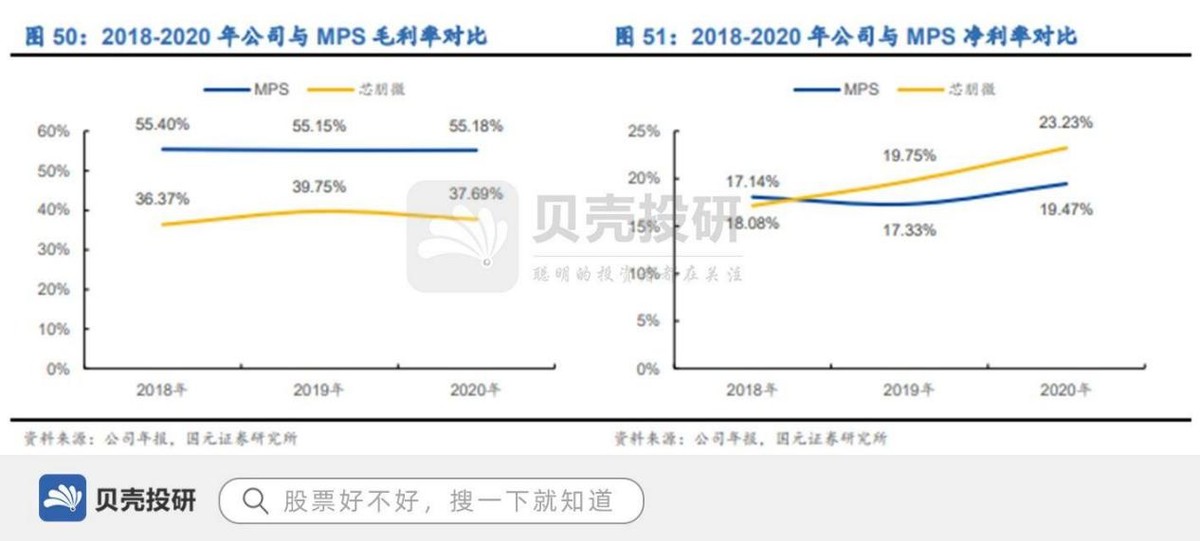

MPS毛利率和净利率水平稳定。MPS的晶圆主要在中国大陆、台湾、以及欧洲等地区代工生产,并通过在中国大陆建立工厂、测试厂控制成本。2018年至2020年,MPS公司毛利率分别为55.4%、55.2%、55.2%,净利率分别为18.1%、17.3%、19.5%。

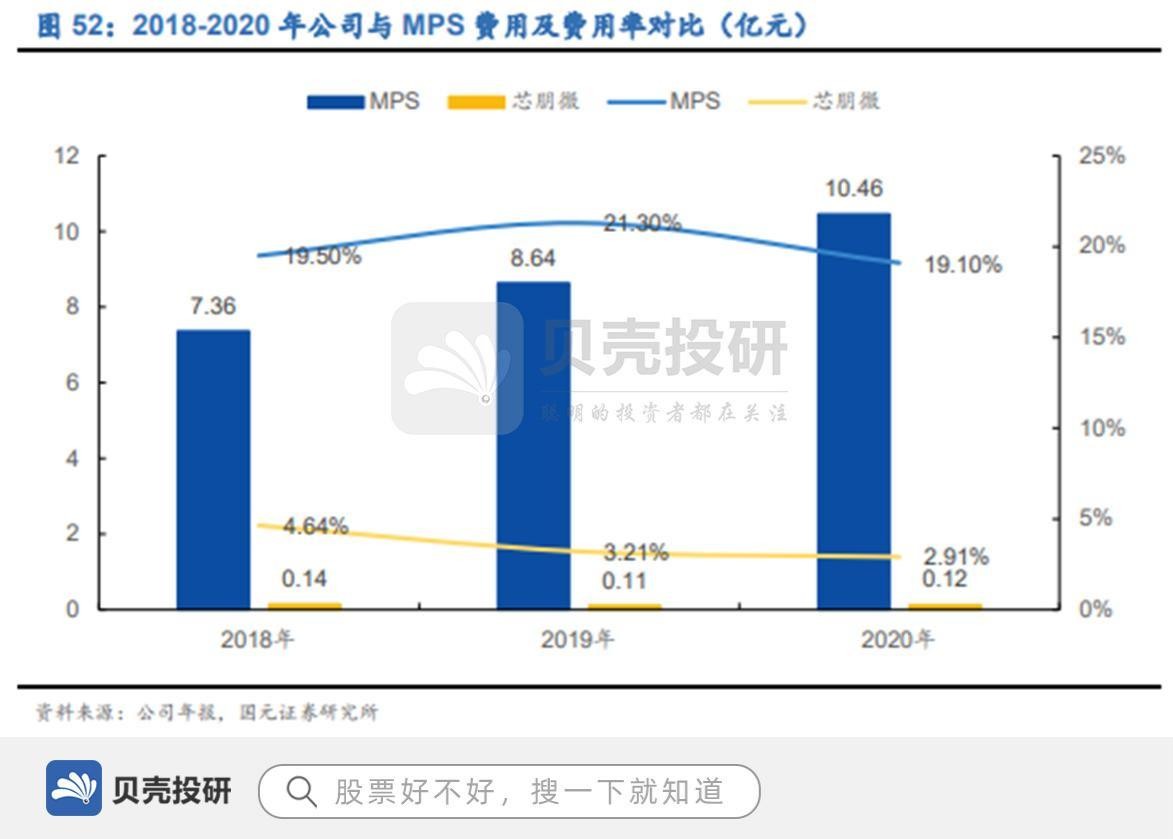

MPS公司近三年费用占销售收入20%左右,远高于公司费用率水平。2018年至2020年,MPS公司销售费用、管理费用以及其他费用总额呈上升趋势。在营业收入不断增长的情况下,费用总额与营业收入的比率趋于稳定,在20%左右。而公司近三年虽然营业收入大幅增长,但是费用控制较好,占比逐年下降。因此,在毛利率水平与MPS公司相比较低的情况下,公司净利率水平与MPS公司持平。(国元证券)

总结:随着国产替代进程不断推进,公司将直接受益,进入快速增长期。