原标题:债务上限来了!美国财政部会从“泄洪”转向“抽水”吗?

二季度以来,美国金融市场大水漫灌,资金无处投放,压低了美债收益率,推高了美股估值。这与美国财政部的“隐形QE”有很大关系,但随着休眠两年的美国债务上限的恢复,一切都可能逆转。

“隐形QE”是什么?

疫情以来,美国史无前例的放水背后,除了美联储,还有一双“看不见的手”,那就是美国财政部。

美国财政部通过TGA泄洪向市场注入了大量流动性。TGA账户,即国库普通账户,是国库在美联储的存款账户。

截至2020年底,财政部“小金库”在美联储的余额达到1.6万亿美元,而2019年底为4000亿美元。这是因为,为了应对疫情,美国财政部在2020年筹集了约4.3万亿美元,但由于财政刺激计划启动缓慢,大量资金滞留在TGA账户。

回到现在,截至7月底,TGA余额已降至4590亿美元。也就是说,在今年的7个月里,美国财政部已经向金融系统投放了超过1万亿美元的资金,尤其是第二季度以来,财政部的“泄洪”特别迅速。

这些资金一部分用于偿还美国到期债务,另一部分用于抗疫支出。无论如何,市场获得了大量资金,这也是目前美国流动性过剩的重要原因。

(来源:Zerohedge)

债务上限影响几何?

美国财政部之所以要疯狂“泛滥”,与恢复债务上限有很大关系。

债务上限是指美国政府可以借入的债务总额。如果债务达到上限,美国财政部就不能再发行任何国债,只能通过税收来偿还债务。

2019年7月,美国国会投票决定将债务上限暂停两年,在此期间财政部可以继续发行债券进行融资。两年期满后,债务上限将从8月1日起生效。

此前从华尔街传来的消息是,历史上,每当债务上限重启时,财政部都必须将TGA账户余额降至债务上限暂停时的未偿水平。理论上应该降到1330亿美元左右,这也是TGA账户在第二季度经历疯狂“放水”的原因。

目前债务上限已经重启,美国财政部发行新债的融资能力有限,只能利用非常规会计操作赚钱。一旦这些方法用尽,美国财政部可能开始无力偿还债务,从而引发美国债务违约。

周一,美国财政部长珍妮特耶伦致信国会,宣布将暂停将部分退休基金再投资于公务员和邮政工人。她说,一旦债务上限被暂停或提高,这些资金将再次到位。耶伦敦促美国国会尽快采取行动保护美国信用。

此前,在参议院拨款委员会听证会上,耶伦“恳求”国会在7月31日债务上限暂停到期前,提高或暂停美国债务上限,否则美国最早可能在8月份出现债务违约。耶伦当时警告称,如果不采取行动,如果美国出现国债违约,将是灾难性的,可能引发危机,这将威胁到美国的就业和储蓄,“我们仍处于从疫情中复苏的关键时刻”。

TGA从“泄洪”到“抽水”?

根据债务上限,在美国国会再次提高或暂停债务上限之前,美国财政部不能发行新债务。

事实上,美国财政部已经放缓了债券的发行。二季度债券实际发行3190亿美元,比此前预计减少1430亿美元。新债券供应的减少也解释了为什么美国债券收益率在此期间大幅下降。

接下来,在新上限通过之前,美国财政部只能继续维持政府支出,通过TGA平衡和非常规措施偿还旧债。对于资产而言,一方面新增债务供给有限,另一方面TGA账户持续下降,将对回购利率和美债利率带来进一步下行压力。

然而,一旦新法案达成,财政部将恢复发行债券的能力,资金将返回TGA账户。此时,流动性可能会逆转。

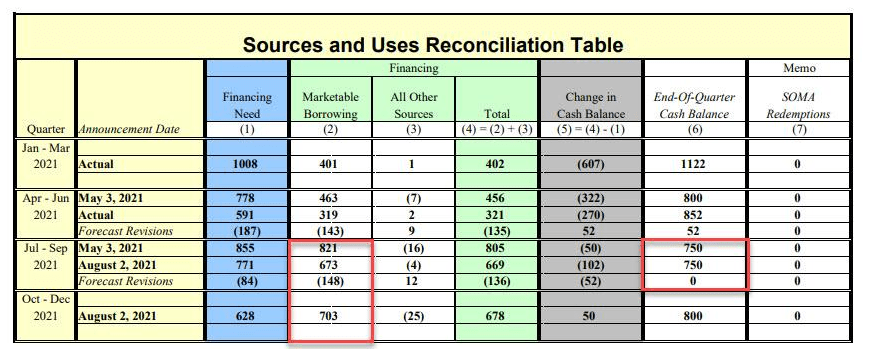

根据周一公布的融资计划,美国财政部计划在2021年下半年融资近1.4万亿美元,预计到年底TGA余额为8000亿美元,远低于2020年底持有的1.7万亿美元现金。

也就是说,从TGA平衡来看,上半年的压降趋势将反转为下半年的上升趋势。具体来说,美国财政部预测,到第三季度末,TGA余额将从目前的4500亿美元增加3000亿美元至7500亿美元,第四季度将进一步增加500亿美元至8000亿美元。

对于整个市场来说,这意味着资金被抽回。一方面,美债收益率可能回归上行通道;另一方面,随着资金回流,可能会给风险资产估值带来压力。