蓝月亮集团预计,截至今年6月底,公司录得股东应占全面亏损约4400万港元,而去年同期则录得盈利3.02亿港元

《投资时报》研究员卓玛

登陆HKEx 7个月后,蓝月亮集团控股有限公司(以下简称06993.HK蓝月亮集团)交出了第一份半年度业绩预告,但遗憾的是,公司在这份业绩预告中宣告亏损。

公告显示,蓝月亮集团预期截至今年6月底录得股东应占全面亏损约4400万港元,去年同期盈利约3.02亿港元。

蓝月亮集团将亏损归因于产品折扣低对公司毛利率的负面影响、原材料成本上升、Supreme品牌浓缩洗衣液折价退货销售,以及集团自2020年第四季度以来发展的洗衣业务带来的巨额亏损。

事实上,蓝月亮集团招股书显示,公司业绩增速逐年放缓,产品结构单一,进入高端市场受阻。

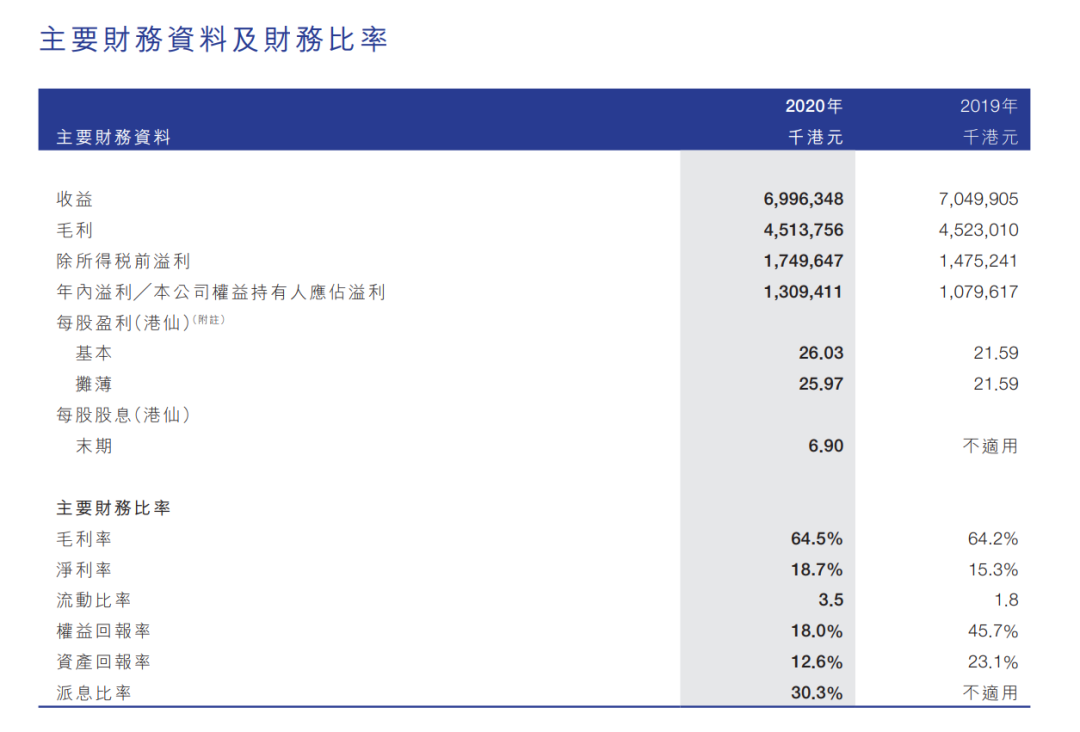

今年4月30日,蓝月亮集团发布上市后首份年报。公司实现全年营收69.96亿港元,同比减少0.8%;净利润为13.09亿港元,同比增长21.3%,呈现不增不减的盈利现象。

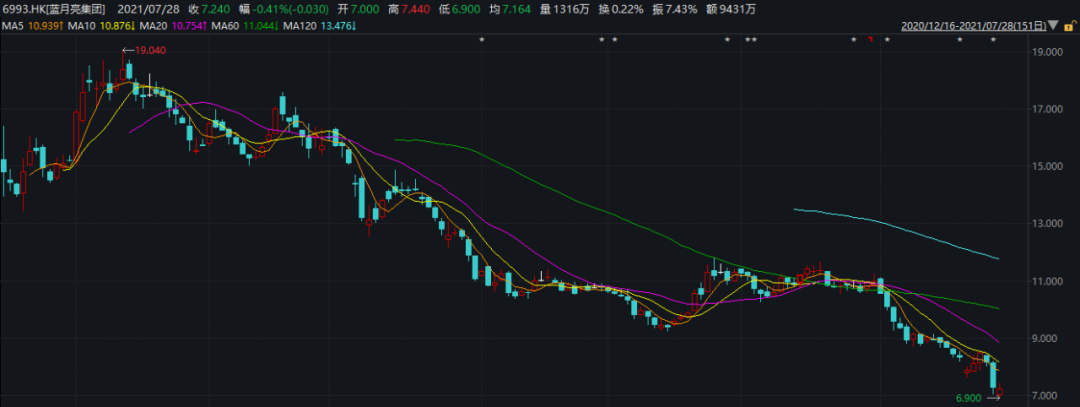

截至7月28日收盘,蓝月亮集团收于7.2港元/股,较此前19.04港元/股的高点缩水62%。目前总市值422亿港元,较高市值蒸发近700亿港元。

蓝月亮集团上市以来的股价走势(港元)

数据来源:Wind

半年预亏4400万港元

日前,蓝月亮集团交出上市后首份半年度盈利预警公告。公告显示,蓝月亮集团预期截至今年6月底录得股东应占全面亏损约4400万港元,去年同期盈利约3.02亿港元。

蓝月亮集团将亏损归因于四个原因。

一是市场上非蓝月亮集团客户平台存在剩余低价产品,导致公司定价策略和市场产品价格体系受到干扰。为了统一市场上产品的定价,公司向客户提供了一定的折扣,以稳定产品的市场价格,但折扣对公司上半年的毛利率产生了约9%的负面影响。其次,原材料成本与去年同期相比有所上升。三是去年上半年退货的Supreme品牌部分浓缩洗衣液,今年上半年与其他产品进行了打折捆绑销售,对公司毛利率产生了1%的负面影响。此外,该公司自2020年第四季度以来发展的洗衣业务已产生约6700万港元的亏损。

简单来说,价格战、原材料成本上涨、新业务发展不尽如人意,造成了蓝月亮集团今年上半年的亏损。

虽然蓝月亮集团在业绩预告中没有给出详细说明,但公开资料显示,今年上半年蓝月亮集团确实在各电商直播渠道采取了低价促销策略。

比如原价179元的蓝月亮洗涤套装在辛巴直播间只卖99元,而天猫旗舰店一款售价39.9元的蓝月亮内衣专用洗衣液在维雅直播间3瓶促销价89.7元,平均不到30元。除了第三方渠道,在蓝月亮集团自己位于Tik Tok的直播间,原价299元的蓝月亮洗衣液柔顺剂套装以约125元的价格售出。

有分析认为,低价确实能吸引一些趋利的消费者,但很容易给消费者留下产品定价不稳定的印象,不利于产品的销售

原材料上涨方面,招股书显示,蓝月亮集团使用的主要原材料为化学品和包装材料,主要是从棕榈油和低密度聚乙烯(LDPE)中提取的化学品。2017年至2019年,蓝月亮原材料总成本分别为20.96亿港元、26.11亿港元和20.6亿港元,分别占公司总销售成本的79.5%、90.6%和81.5%。

其中,化学品总成本分别为12.7亿港元、14.2亿港元和11.24亿港元,分别占销售总成本的48.2%、49.3%和44.5%;包装材料总成本分别为8.27亿港元、11.91亿港元和9.35亿港元,分别占销售总成本的31.3%、41.3%和37.0%。

研究员《投资时报》注意到,蓝月亮近八成的销售成本为原材料采购成本,而原材料成本在公司销售成本中起决定性作用,从而影响蓝月亮的盈利能力。报告期内,公司净利润逐年增长,但不是因为销售费用减少,而是因为棕榈油和低密度聚乙烯这两种石油下游产品价格持续下降。

蓝月亮招股书中,Jost Sullivan预测2021年LDPE和棕榈油原料价格分别为8451.8元/吨和6101.4元/吨。然而,据商界数据显示,今年7月1日,LDPE价格飙升至10150元/吨

,棕榈油原料的国内报价也升至8612元/吨,均大幅大于预测价格,大幅上涨的原材料价格也由此吞噬了公司利润。至于蓝月亮自建的线下体验店“月亮小屋”新业务,2015年蓝月亮逐渐从家乐福、大润发等大型连锁终端撤出,在发力线上渠道的同时自建线下体验店“月亮小屋”,不过新业务并未为公司带来业绩增长。

反映在财报上,据招股书数据显示,2017年—2019年,蓝月亮分别有33.1%、40.2%和47.2%的收入来自于线上销售渠道,该公司对线上渠道的依赖日益加强;有12.5%、12.1%和14.1%的收入来自于向大客户的直接销售;以及分别有54.4%、47.7%和38.7%产生自向线下分销商的销售,线下对营收的贡献逐年走低。

时至2020年,上述三种渠道对公司营收的贡献比分别为53.9%、14.2%和31.9%,线上销售渠道实现的收入已经超过总收入的一半。

不过据弗若斯特沙利文数据显示,2019年洗衣液在线下大卖场及商超等传统渠道的份额占50%以上,而线上渠道份额仅有32%。

蓝月亮集团2020年业绩表现

数据来源:公司2020年年报

收入来源单一

公开资料显示,蓝月亮集团成立于1992年,是一家主要研发、生产及销售多款家庭清洁护理产品的公司,产品涵盖衣物清洁护理、个人清洁护理及家居清洁护理三大品类,公司于2020年12月16日登陆港交所。

上市首日,蓝月亮集团以15.32港元/股的价格开盘,较13.16港元的发行价上涨16.41%,当日报收于14.9港元/股,市值达855.17亿港元。此后公司股价继续上涨,并在今年1月13日盘中触达19.04港元/股的历史最高价,总市值达1122亿港元。

不过此后,该公司股价即进入下行区间并持续至今。截至7月29日收盘,蓝月亮集团报收于7.2港元/股,已较历史最高点缩水62%,当前总市值为422亿港元。

而在发布本次半年度预亏公告之前,今年4月30日,蓝月亮集团发布了上市后的首份年报。2020年年报显示,该公司全年实现收入69.96亿港元,同比减少0.8%;实现净利润为13.09亿港元,同比增加21.3%。

蓝月亮集团将收入下滑归结为衣物清洁护理产品的销售下跌。该公司称,受新冠肺炎疫情影响,由于需保持社交距离,消费者暂时减少了户外活动,进而对衣物清洁护理产品的需求降低。

《投资时报》研究员注意到,事实上,在上市之前,蓝月亮集团就已表现出营收增速逐年下滑以及营收和利润增速不匹配的特征。

招股书显示,2017年—2019年,蓝月亮集团分别实现营收56.32亿港元、67.68亿港元和70.50亿港元,2018年和2019年的营收增速分别为20.17%和4.17%;分别实现利润0.86亿港元、5.54亿港元和10.80亿港元,利润增速分别为544%和116%。

从营收构成上看,2020年年报显示,蓝月亮集团的收入主要来源于衣物清洁护理产品,实现收入55.96亿港元,占总收入的80.0%,个人清洁护理产品和家居清洁护理产品则分别实现收入8.36亿港元和5.65亿港元,分别占总收入的11.9%和8.1%。

虽然已较招股书中占总收入的近九成这一比例有所降低,但蓝月亮集团的收入仍严重依赖于以洗衣液、柔顺剂等为主的衣物清洁护理产品,公司收入来源较为单一,抗风险能力较弱,2020年公司业绩的下滑正是受衣物清洁护理产品销售下降的影响。

基于此,为了寻找新的业绩增长点,蓝月亮集团将目光瞄准了高端产品市场,并于2015年推出了至尊品牌浓缩洗衣液产品。不过受疫情的影响,至尊品牌浓缩洗衣液的销量下降,并遭直销大客户和线下分销商大批量退回,招股书显示,退货金额高达1.5亿港元。

而退货的至尊品牌浓缩洗衣液在今年上半年与其他产品以折扣价捆绑出售,也是蓝月亮集团亏损的原因之一。

值得注意的是,相对于至尊产品的受挫,同样属于高端洗衣液产品的洗衣凝珠借助抖音、快手等渠道大火,碧浪、奥妙、立白、浪奇等国内外品牌均已先后推出洗衣凝珠产品。据欧睿国际数据显示,中国洗衣凝珠市场规模年增长率超110%,预计未来将继续保持35.8%以上的高复合增长率。不过截至目前,蓝月亮并未进入这一领域。