原标题:利用第二个身份实现全球投资多元化

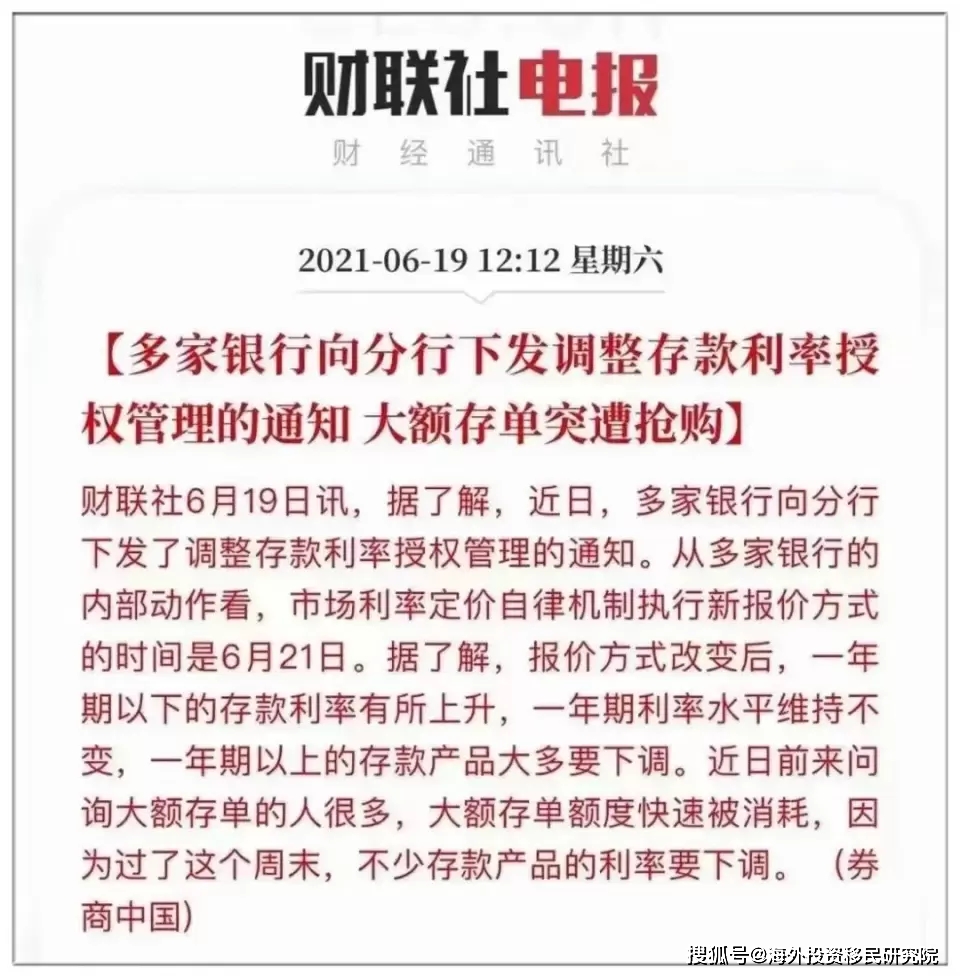

近日,多家银行就调整存款利率的授权管理向分行发出通知。从6月21日起,市场利率定价自律机制实行新的报价方法。

报价方式改变后,一年以下存款利率略有上升,一年期利率水平不变,但一年以上存款产品利率大多需要下调。

多家银行定期存款利率下调

民生银行深圳分行大额存单从3.99%下调至3.8%;

兴业银行深圳分行3年期定期存款,年化收益3.9%,下周一降为3.5-3.7%;

调整最大的是工行某分行,三年期大额存单直接从3.85%下调至3.25%,调整幅度为60bp;

此外,一年期和两年期存款产品的利率都将下调。

银行不再是财产的保险箱

在我们坚实的思维中,我们总是认为把钱存入银行是安全的。但是现在,随着银行的逐步市场化,银行不再是我们资产的保险箱了。

受疫情影响,全球经济衰退风险加大,频繁推出降息救市。今年至少有21个国家和地区降息29次,甚至很多国家都是负利率,美联储也出台了零利率。

中国人民银行前行长周小川在2019年出席《创新经济论坛》时发布了两个信号:

一是全球经济进入低利率甚至负利率时代;

第二,中国进入负利率并非不可能,只是尽量避免快速进入负利率时代。

长期低利率意味着未来的无风险收益率会很低,你手中的资产要为十几二十年的极低收益做好准备。

全球负利率时代即将到来。虽然国内负利率还很遥远,但低利率成为常态是必然的。CPI在4%以上,存款利率在3%以下,实际上是名义上的实际负利率,要提前规划。

我们以前以为银行是一片欣欣向荣的土地,但20年后,把钱放在银行里,就相当于拿自己的砖给别人打地基盖房子,别人会给你一块石头作为回报。最后,你的砖还是砖,但是人家用你的砖盖楼,高价卖给你。

尤其是“负利率”时代即将到来。这种“负利率”趋势的根源是全球经济疲软和低增长预期。市场、资本、机构、普通消费者都找不到真正的投资方向,不敢消费,不敢透支。在这种情况下,更多的“避险资金”将不可避免地流入其他市场。

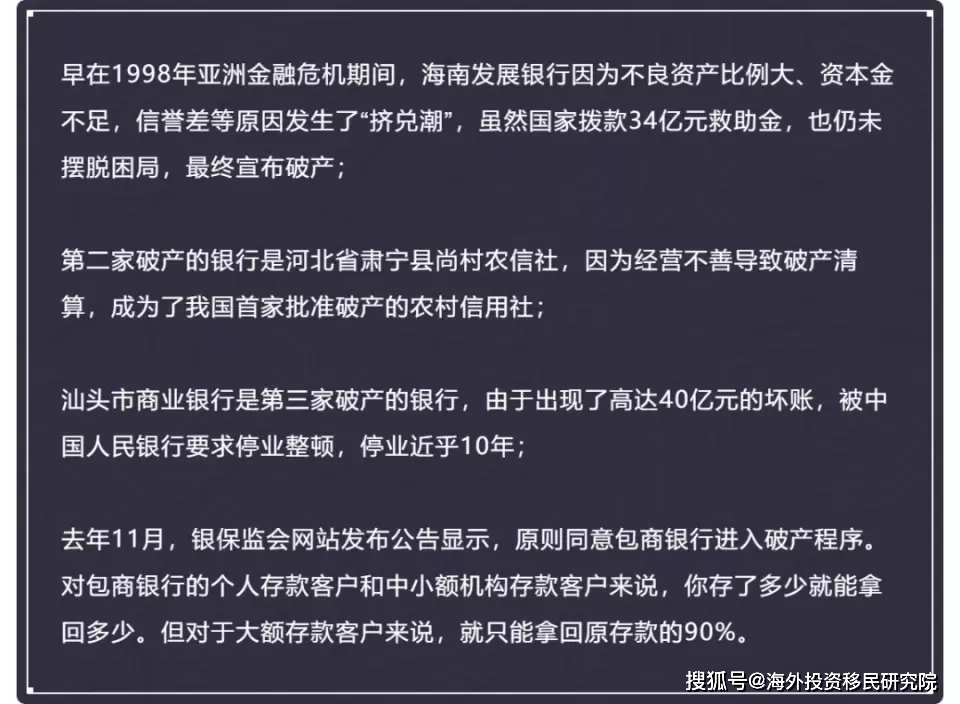

财产不再安全,银行也会破产

过去,许多人认为把大部分钱存在银行是非常安全的。毕竟,如果有一个国家,银行是不会破产的。但事实表明,银行破产并非不可能。

从2015年5月1日起,《存款保险条例》正式规定银行也可以破产。存款保险实行限额支付,最高支付限额为人民币50万元。超过50万元的赔偿金额将根据银行清算结果按比例赔偿。

以上案例告诉我们,国家不再为银行承担政府信贷,未来破产的银行会更多。以后如果再出现这种现象,银行存款超过50万,我们拿回钱可能就不容易了。

银行破产、负利率的时代即将到来,尤其是教育我们不要“鸡蛋放在一个篮子里”,要为金融市场保持足够的理性。投资多样化和降低资产相关性是确保财富积累的最终要素。

投资多元化,不仅仅意味着把资产分散到不同的领域,一切都会好的。仅作为单一身份的全球资产配置存在许多缺陷,包括旅行和税收问题。

资产配置

一定要身份先行

面对这场突如其来的疫情,无数家庭的避险意识被唤醒。再加上中国存托凭证的推出,外汇管理的升级,经济的再创造。

将资产集中在单一货币和单一国家,缺乏全球资产配置,难以规避单一市场经济下行、汇率下跌、政策变化等系统性风险。于是,第二种身份逐渐进入了投资者的视野。

骑士弗兰克《Knight Frank 全球财富报告》称,34%的超高净值个人(身家超过3000万)已经拥有第二身份。

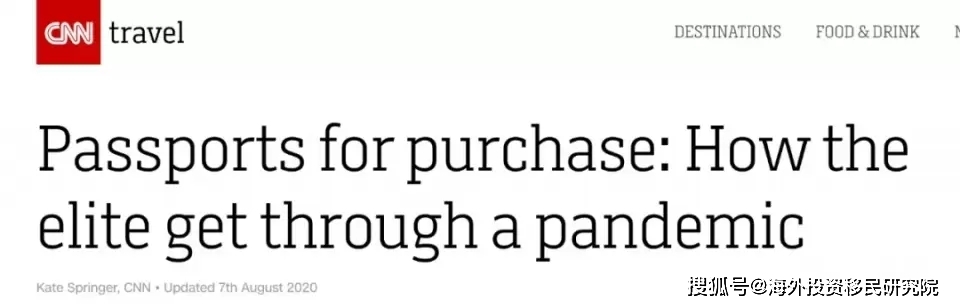

CNN曾发表文章称,在应对新冠肺炎疫情期间,对第二身份的需求急剧增加。2020年1-6月,移民咨询量同比增长49%,咨询后提交移民申请人数增长42%。

利用第二种身份进行全球投资多元化,确实可以降低资产的相关性,选择更丰富、更合理的投资工具在全球市场配置资产,从而规避和对冲单一市场和汇率波动的风险。