原标题:公司为解决成本和费用不足的问题而批准的收款

审计征收和验证征收都是征收所得税的方式,主要根据企业会计核算是否健全来决定。具体标准全国不统一,一般与企业或个人的销售收入挂钩。例如,在年收入内,可以申请核实和征收。一般来说,增值税一般纳税人的基本要求是有健全的会计制度和完整的财务制度。但小规模纳税人没有硬性要求,所以大部分获准征收的案件都是小规模纳税人。

公司的成本是决定企业增值税和企业所得税水平的主要点。增值税分为特种票和普通票两种形式。普通票只能作为成本费用,税前扣除企业所得税,冲减企业所得税;特价票可以作为普通票从增值税中扣除,也可以从企业所得税中扣除。

已批准集合的定义:

核定征收是指在纳税人会计账簿不健全、数据不完整、难以审核,或者因其他原因难以准确确定纳税人应纳税额时,税务机关采用合理方法核定纳税人应纳税额的征收方式。

为什么有些小企业更喜欢查收?其实主要是因为查收的综合税率普遍低于支票账户,日常做账报税更方便。

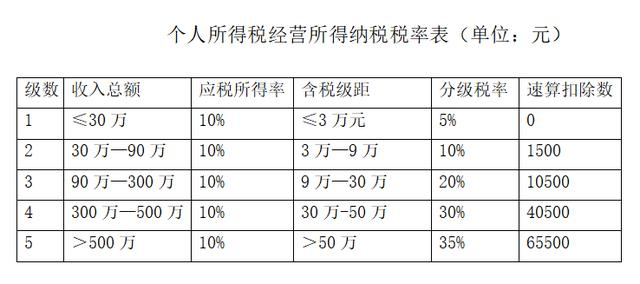

比如,目前个人独资企业的核定征收主要是以核定的应税所得率为基础,所以核定征收不再按照企业的成本费用计算应税所得,即直接按照总收入核定,核定发票金额的10%作为利润,然后按照五级超额累进税率计算。

但在企业费用不足的情况下,企业所得税税率会更高,企业所得税也会相应提高,特别是在一些没有票款支出的情况下,企业所得税处于虚高状态,很多企业负担不起25%的企业所得税税率。

因此,企业需要找到相应的税收优惠政策来规划。

1、独资企业或合伙企业(小规模纳税人)

这样,对于缺乏或无法获得投入的企业,可以注册为个人独资企业或合伙企业进行检查征收所得税,税率可以直接按照10%的税率降低到0.5%-2.19%,同时还会返还增值税,通过税收筹划解决企业成本和个人所得税问题。

2.有限公司(一般纳税人)的税收优惠和扶持政策

增值税按地方财政分成的50%-80%给予财政支持和奖励;企业所得税按地方收入的50%-80%,增值税的50%,企业所得税的40%给予财政支持和奖励。