原标题:有点反常!存款利率可能会下降,储户存款怎么办?

早上接到某家银行一位朋友打来的电话,说是让我这周抽空去趟银行购买一些银行存款产品,错过了这周以后存款利率就低一些了。我自然是不信这些的,按照往年惯例,每到年中关键时期,各家银行为了完成年中绩效考核,通常都会调高银行存款利率,吸引储户们前来存款。

这次反常规操作,说要调低银行存款利率了,不免让人怀疑是不过是营销噱头,是银行想要营造一种紧张气氛让大家去存款。不过,当我打开手机之后,铺天盖地的类似消息让我不得不承认,银行这次可能真的要“大地震”了。

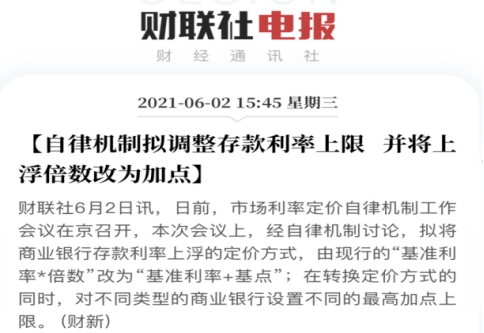

根据多家银行有关人员透露,从6月21日即下周一开始,银行市场利率定价自律机制执行新报价方式,原有“基准利率×倍数”报价改为“基准利率+基点”,这种新的报价方式是不是非常眼熟呢?是不是像极了银行贷款利率报价方式?

现如今实施的银行贷款利率就是按照“基准利率+基点”方式,该模式已经实施了三年之久,而在这之前,银行贷款是采取和存款基准利率同样的计算方式。其实早在贷款基准利率做出改变之时,咱们就应该预感到,总有一天银行存款利率也会迎来类似变化。

咱们都清楚,一直到现在,银行最大的盈利点还停留存贷利差上,这些年银行贷款利率呈现下降之势,尤其是2019年贷款利率新模式之后,贷款人普遍反应利率降低了,等于说银行的“收入”有所下降。

再来看存款这一块,虽说银行在存款利率最终值上拥有一定决定权,但存款基准利率变化不大,上面也管的特别严格,银行之间也不会整出太大差异来,所以这些年银行存贷利差逐渐压缩,赢利空间越来越小。

改革是顺势而为,也是为了双方更好地发展,那么现在问题来了,银行存款利率采取新的报价方式,为何会被解读很多银行职员解读成银未来银行存款利率会下降呢?

这种认知其实是有一些“误解”和“刻意”成分参与其中的。根据传出来的信息,有人统计过,银行存款利率在一年期内的利率是上升的,一年期保持不变,长于一年之后多数存款产品的利率才真正的下调了,前两者几乎被忽略了,后者却被银行部分职员大肆宣传,为何如此?

说白了,还是为了“揽储”。众所周知,银行对于资金需求量极大,为了达成这一目标,每到关键是时间点,比如年初、年中、年底,各家银行都会拼尽全力“揽储”,今年当然也不例外。

为了揽储,各家银行花样百出,储户们早已经看透了这些寻常花样,根据2021年第一季度上市公司财报可知,各家银行存款增速不理想,且金融统计最新数据报告,截止5月底,人民币存款222.76万亿,相比去年同期,增速还降低了1.5%。

由此可见,储户们对银行传统营销方式已经产生了“免疫”,银行继续下血本也是无济于事,但今年对银行来说,可以说是“天助我也”。市场利率定价自律机制执行要实施新的报价方式,这绝对算是一个新的“卖点”,一个让所有储户“耳目一新”的“爆炸点”,只要储户们需要将钱放在银行,就会自然关注这一点。

银行深知,储户们将钱放在银行最关心的点就在利息上,利率越高,意味着同样时间大家拿到手的钱越多,储户当然希望越高越好。如果存款利率新模式实施之后,存款时间长了,利率反而还下降了,届时不需要银行大费周章宣传,大家也会排着队赶在实施之前存款。

这会不会是银行一厢情愿的想法呢?这一点就交给时间来证明吧。作为普通银行小储户,在面对存款利率可能会下降的情况时,咱们该怎么办?这里给大家提两点:

第一点,首先要搞明白上面实施新模式想要达到的目标。

这里可以借用恒丰银行研究院执行院长、中国银行业协会行业发展研究委员会副主任董希淼的看法,他认为这是有关部门想要推动银行存款业务合规理性发展、维护存款市场良好竞争秩序、降低银行负债成本,降低实体经济的融资成本。

不难看出,接下来的重点一边是要营造一个良好存款环境,另一边则是要真正做到银行服务实体经济营造合规环境主要靠银行内部规范,重在避免同业之间为了争夺客户而“刻意”提高揽储成本,增加银行负债成本。

银行服务实体经济就更好理解了,2020年银行整体让利1.5万亿给实体就是很好的一个案例,当时让利主要是降低贷款利率,如今完全可以试试降低存款利率,让大家将钱从银行转出来进入实体行业流通。

第二点,目标之下,小储户的存款选择处理方式。

有人觉得第一点提到的宏观目标和储户个人关系不大,但积少成多、汇聚成河,任何看似不起眼的存款汇聚到一起就能发挥巨大作用,不过这也不是鼓励大家将钱全部取出来“花掉”。

面对存款新模式,不同储户基于自身实际情况的选择也是不同的,在这里谈一点我的个人看法,我们通过富裕程度将人分成三类,分别是存款很少的底层人、存款较多的中产以及富裕人群。新存款模式下,中产受到的影响是最大。

先来看存款本身不多底层和富裕人群。存款不多之人,由于存款基数不大,哪怕利率表变动幅度过大,本息和也不会有太大差异,因此根本不需要有任何改变。富裕人群之所有也不要担心是因为,他们的多数资产很少会“躺在”银行,都在各行各业流动着。

再来看处于两者之间的中产。他们一般都在银行拥有较多定期存款,存款利率的改变当然会影响到他们,留给他们的选择无非三种,第一种赶在改变之前寻找更高的产品,比如最近备受关注的大额存款,第二种一动不动,牺牲一部分的利息保全本金安全,第三种将钱取出来,转入到更合适的产所中去。

最后说一句,纵观国际形势,我国存款利率下降迟会来的,大家早该有所打算,如今这一改变近在咫尺,你的选择是什么呢?欢迎留言。