原标题:苏州天禄产品,单一客户,集中抗风险能力,R&D费用率低,低于同行

作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

12月1日,深交所发布消息,显示苏州天路光学科技有限公司(以下简称“苏州天路”)回应创业板市委第三次质询。

招股说明书显示,苏州天禄成立于2010年,2016年变更为股份公司。致力于液晶显示设备背光模组核心器件之一导光板的研发、生产和销售。公司注册资本为7736.43万元,实际控制人为陈颖和湄潭,合计持有公司57.17%的股份。

据悉,苏州天禄此次计划发行不超过2579万股,募集资金约5.73亿元,将用于拓展大中型导光板项目、新建光学板项目和补充营运资金项目。

(来源:苏州天禄招股书)

招股说明书显示,2017年至2020年第三季度,苏州天禄的营业收入分别为4.02亿元、6.10亿元、6.38亿元和4.93亿元,归属于母公司所有者的净利润分别为2200万元、4500万元、8300万元和7700万元。

产品结构单一 客户集中度较高

招股书显示,2017年至2020年第三季度,苏州天禄98%以上的营业收入来自主营业务收入,公司主营业务收入来自导光板销售。可见苏州天禄的产品结构还是比较简单的。

(来源:苏州天禄招股书)

GPLP犀牛金融发现,苏州天禄对大客户的销量较大,客户集中度较高。从2017年到2020年第三季度,苏州天禄对前五名客户的销售收入分别占80.48%、74.68%、78.42%和74.18%,占比相对较高。其中,BOE (000725。SZ)一直是苏州天禄2017-2020年第三季度最大的客户,平均销售收入超过25%。

苏州天禄表示,由于各种下游消费电子行业的规模效应和品牌效应明显,行业的市场集中度相对较高。主要客户因自身经营状况、战略调整、业务收缩等原因,减少自身需求或向发行人购买的;或者公司因技术无竞争力、产品不能满足客户定制需求、质量事故等原因被大客户从合格供应商名单中淘汰或转移到其他供应商,公司对大客户的销售收入将下降,对其经营业绩产生很大的不利影响。

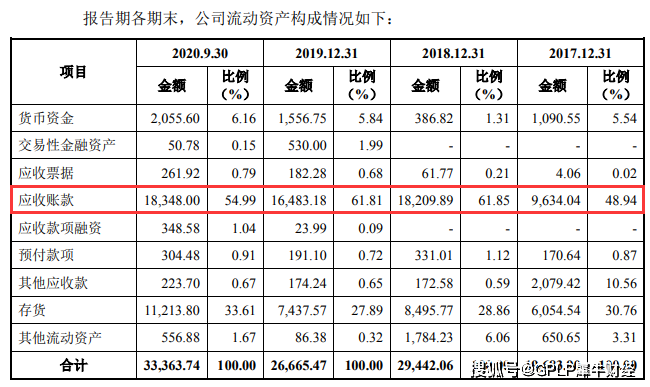

应收账款占流动资产过半,研发费用率低于同行均值

招股说明书显示,每个期末,苏州天禄的流动资产分别为1.97亿元、2.94亿元、2.67亿元和3.34亿元。GPLP犀牛金融发现其流动资产主要是货币资金、应收账款和存货。2020年第三季度末,应收账款占流动资产的54.99%,超过流动资产的一半。

(来源:苏州天禄招股书)

苏州天禄表示,随着营业收入的快速扩张,公司应收账款余额迅速增加。

据了解,苏州天路导光板产品主要用于LCD显示领域。目前,液晶显示技术在显示领域处于主流地位,但显示产品更新换代快,这就要求R&D能提前布局,有高水平的R&D,跟上下游动态变化。

值得注意的是,根据招股书,苏天禄的R&D费用比例低于同行业可比公司的平均水平。

(来源:苏州天禄招股书)

对此,苏州天禄表示,公司正处于成长期,收入规模和资金实力都比不上同行业上市公司。在资金有限的情况下,要兼顾技术研发与生产经营的平衡,R&D投入相对有限;公司生产的导光板产品类别单一

免责声明:凡本站注明 “来源:XXX(非智门财经)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。