原标题:思睿新材料IPO被接受,业绩不稳定,债务压力大,偿付能力弱于同行

2020年12月24日,陕西思睿新材料有限公司(以下简称“思睿新材料”)申请在科技创新板上市,并被受理。

根据招股书,思睿新材料成立于1995年。其主要产品包括高强度、高导电性铜合金、中高压电触头材料及产品等。注册资本3.6亿元,实际控制人王文斌,持股比例44.82%。

据悉,思睿新材料计划发行不超过4001万股,募集资金约3.62亿元,用于年产4万吨合金材料产业化项目。

(来源:思睿新材料招股书)

招股说明书显示,2017年至2020年上半年,思睿新材料的营业收入分别为3.93亿元、4.92亿元、5.66亿元和3.06亿元;净利润分别为3413.14万元、1722.8万元、3042.89万元和1934.75万元,业绩波动较大。

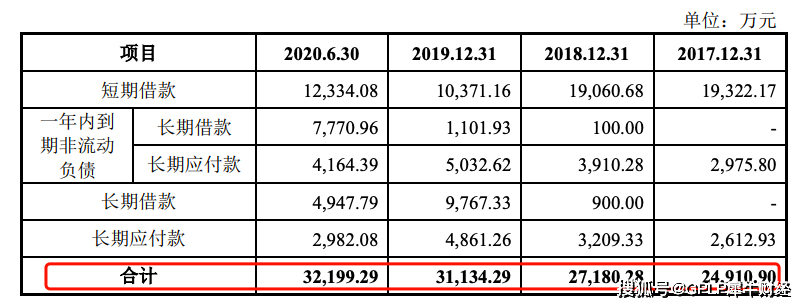

思睿新材料融资渠道狭窄,主要依靠银行贷款和融资租赁进行债务融资。财务报告显示,2017年底至2020年上半年末,短期贷款、一年内到期非流动负债、长期贷款和长期应付款总额分别为2.49亿元、2.72亿元、3.11亿元和3.22亿元。

(来源:思睿新材料招股书)

思睿新材料表示,如果公司未来生产经营发生不利变化,无法筹集资金维持债务融资的正常周转,将面临一定的偿债风险。

同时,由于上述计息债务融资中的厂房、土地、设备、专利等资产的抵押和质押,一旦发生债务偿还违约,债权人有权处分抵押和质押的资产,行使优先偿还权,对生产经营产生不利影响。

GPLP犀牛金融注意到,Srui新材料不仅负债水平较高,短期偿债能力也比同行弱。招股书显示,思睿新材料的资产负债率稳定在50%左右,流动比率和速动比率有所上升,但仍低于行业平均水平。

免责声明:凡本站注明 “来源:XXX(非智门财经)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。