原标题:新股消息|九九王食品第四次提交香港联交所

智通金融APP获悉,根据HKEx 12月31日的披露,九九王食品国际有限公司向HKEx提交了主板上市申请,利高企业金融担任其独家保荐人。据悉,该公司于去年5月、去年11月和今年6月申请在港股上市,均告失败。

该公司于1999年在中国成立,是一家糖果产品制造商,生产和销售糖果产品,包括口香糖糖果、压片糖果、充气糖果和硬糖。

企业一般从供应商处购买原材料,在其内部生产设施中生产和包装甜味产品,以中国和海外国家的OEM客户和贸易商拥有或授权的品牌销售其产品,或通过电子商务渠道以自己的品牌(即Kusha、Lalab和九九网)向中国境内的经销商或最终消费者销售其产品。

截至2020年8月31日,公司拥有经销商129家,销售网络覆盖全国一个直辖市、两个自治区、21个省,形成了广泛的全国销售网络,进驻大卖场、超市、杂货店、糖果食品店。根据Jost Sullivan的数据,该公司营收排名福建省第二,2019年约占地区市场份额的2.7%,2019年约占中国市场份额的0.7%。

主要客户

该企业的客户主要是OEM客户(购买该企业为其品牌制造的产品)和经销商(购买自有品牌的产品)。在截至2017年、2018年和2019年12月31日的年度以及截至2020年8月31日的8个月内,公司分别向33家客户、33家客户、37家客户和22家客户销售了代工产品。截至2017年、2018年及2019年12月31日止年度及截至2020年8月31日止八个月内,本公司分别向196家、125家、146家及145家分销商出售自有品牌产品。企业与分销商之间存在卖方/买方关系,分销商将企业的产品转售给客户。

截至2017年、2018年及2019年12月31日止年度及截至2020年8月31日止八个月,本公司五大客户的收入分别约占本公司总收入的46.7%、48.8%、46.0%及42.6%,而本公司最大客户(格力尔兄弟糖果)的收入分别约占本公司总收入的20%。

财务概况

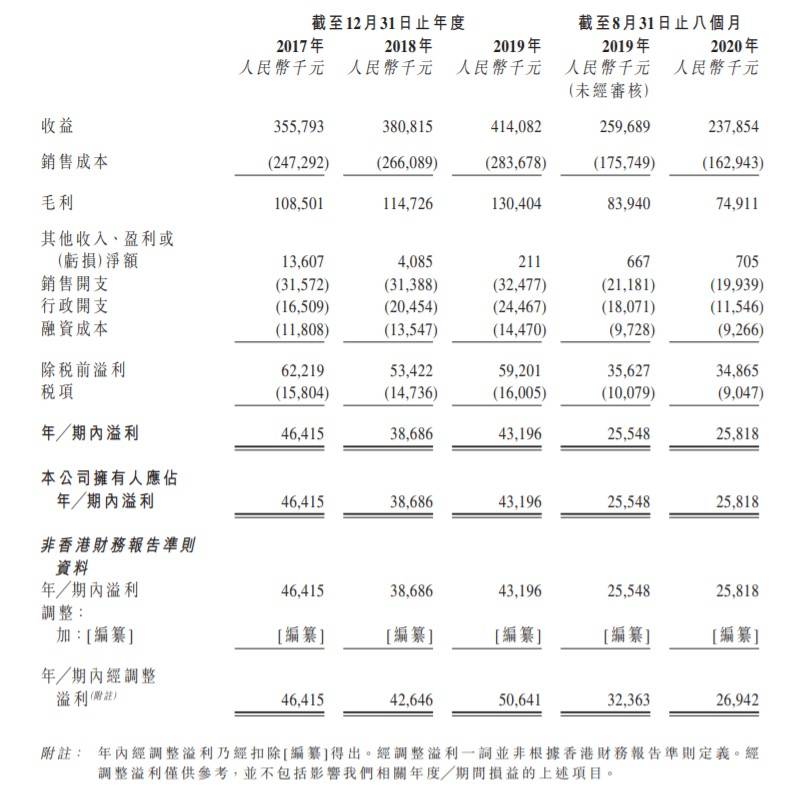

截至2017年12月31日、2018年12月31日和2019年12月31日,以及截至2020年8月31日的8个月,公司的总收入分别约为3.56亿元、3.81亿元、4.14亿元和2.38亿元。

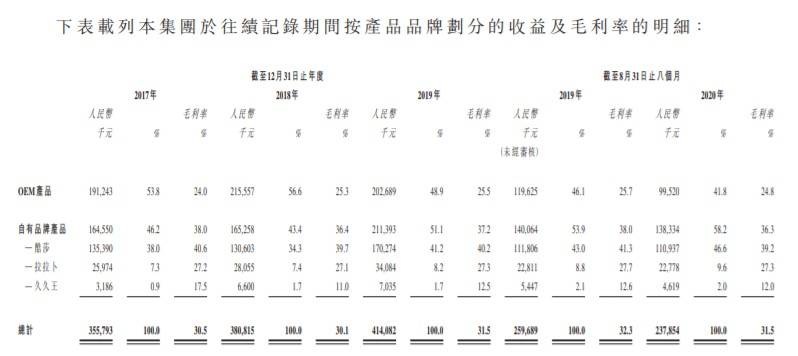

截至2019年12月31日止年度,公司自有品牌产品的毛利率和毛利率与收入同步增长,分别达到人民币7865.7万元和37.2%,这是由于酷莎品牌产品的毛利率增长所致。毛利的增加主要是因为通过电子商务销售的恶搞产品数量的增加,以及由于产品包装更简单和自有品牌产品平均售价更高而导致的毛利率更高。截至2020年8月31日的8个月内,自有品牌产品毛利率为36.3%,而去年同期为38.0%。

竞争优势

企业认为自己具有以下竞争优势:

(一)具有较强的产品开发能力;(2)企业在庞大的销售网络下,与主要代工客户和经销商保持稳定的业务关系;(3)积极致力于严格的质量标准和质量控制;(4)从精心挑选的供应商那里有稳定的原材料供应;(五)糖果产品自动化生产基地规模较大,设备齐全;(6)在中国糖果行业具有丰富市场知识和经验的专职管理团队。

风险因素

企业面临的主要风险包括:

(1)近期爆发的卫生事件;(2)代工客户的大量收入来自几大代工客户;(3)依靠第三方经销商向各自的分经销商和零售商销售自有品牌产品,终止或不续签企业与第三方经销商之间的经销协议,可能导致自有品牌产品大幅减少;(4)如果第三方经销商未能遵守企业的经销政策,第三方经销商未能按预期履行合同,可能会对业务产生负面影响;(5)可能无法维持与供应商的现有业务关系;(6)原材料价格、供应和质量的不利波动可能导致产品出现重大延误,增加销售成本;(7)业务易受食源性疾病索赔和产品责任索赔;(8)净流动负债在跟踪记录期间记录。

免责声明:凡本站注明 “来源:XXX(非智门财经)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。