原标题:9个财税实务问题解答(2020年12月31日)

问题1:原有固定资产的变价收入是指固定资产更新时变卖原有固定资产所得的现金收入,不用考虑净残值的影响?

原固定资产变动收入是指固定资产更新时出售原固定资产的现金收入,不考虑净残值的影响。为什么?

回答:

净残值是企业对固定资产进行折旧时预先估计的数字。现在企业要出售固定资产,只和二手固定资产的市场价格有关,和企业会计估计的折旧额肯定没有关系。

比如你去二手车市场买二手车,你会在乎别人车的净残值吗?就算纯粹好奇,也和二手车的成交价格无关。

问题2:生育津贴需要交个人所得税吗?

回答:

根据财政部、国家税务总局财税[2008]8号文第《关于生育津贴和生育医疗费有关个人所得税政策的通知》条规定,生育妇女应当遵守县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税。

问题3:物流企业,A把货给它,它把货给B走,B开给发票税率是9%的运输票,它给A是6%物流服务票,是否合法?

我是物流公司,一般纳税人。A公司给我货,我转给B公司,B公司开的发票税率是9分运输票,而我给A公司开的是6分物流服务票,这是否涉及偷税漏税?

回答:

如果你收到B的交通运输发票抵扣的进项税,然后只给A开具6%的“物流辅助服务”,显然与实际经济业务不符,存在明显的偷税漏税行为。

物流企业向托运人提供的服务有:物流辅助服务和运输服务

后者虽然不是物流企业自己提供,但相当于“转售”服务,也是增值税的应税范围。由于两种服务的税率不一致,物流企业构成并发经营。

根据《营业税改征增值税试点实施办法》(财税[2016]36号附件1)第三十九条规定:纳税人销售商品、劳务、服务、无形资产或者不动产,均适用于用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

因此,如果两项服务在合同中约定,并分别核算,可以按不同的税率或收款率开具发票;否则,高适用税率。

不要冒险侥幸逃脱。现在的金税体系很强大,会自动比较企业的投入产出。如果某物流企业收到9%的发票,只开具了6%的发票,系统会自动给出预警,税务局可以随时联系该企业进行面谈。

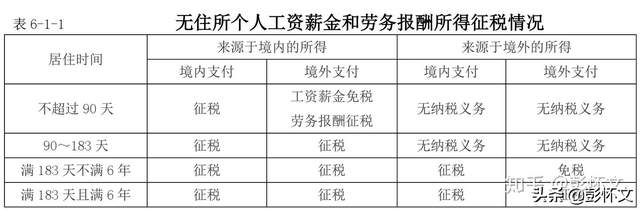

问题4:居民纳税人纳税义务是怎么确定的?

问题84,Lisa的属性应该是183天后不满6岁的居民纳税人。国内收入在国外纳税没问题,但参考答案是3万 12,证明丽莎在国外期间的收入也有纳税,但居民纳税人6岁以下的境外缴纳部分不是免税吗?这本书是某省税务大赛的指定书,按道理应该没问题。我的政策有问题吗?

回答:

《财政部税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(财政部、国家税务总局2019年第34号公告,以下简称第34号公告)规定:

1.无住所的个人在一个纳税年度内在中国境内累计居住满183天的,此前六年在中国境内累计居住满183天且在任何一年内未离境超过30天的,该纳税年度内来自中国境内外的所得,应缴纳个人所得税;此前六年在中国境内居住不满183天或者一次离境超过30天的,该纳税年度境外单位或者个人的所得免征个人所得税。

前款所称“此前六年”,是指从上一年度至纳税年度的前六年连续六年,前六年的初始年度从2019年(含)以后的年度开始计算。

2.个人在一个纳税年度内在中国无住所的累计居住天数,按照在中国的累计居住天数计算。在中国当天满24小时停留的天数计入在中国的天数,而在中国当天不足24小时停留的天数不计入在中国的天数。

三.本公告在自2019年1月1日起实施。

截图中的答案明显与34号公告不符,明显有误;相反,题主的答案是正确的,不要盲目相信自己。

问题5:企业12.25购买的固定资产,可以抵扣12.25之前产生的销项税吗?

回答:

税款也是分期缴纳,增值税纳税人一般一个月申报一次。

所以12月的销项税额是一整月,不会分段计算。

同样,进项税也是按照1月份计算的。

当月产生的销项税额可以从当月的进项税额和上月未扣除的进项税额中扣除。当月没有扣完的,可以保留到下个月。

问题6:合同约定收到全款后开具全额发票合理吗?

在购买一台设备时,合同规定,在收到买方全额付款后,供应商开具全额发票,供应商按约定时间交付设备,但买方仅支付90%,其余10%已拖欠,买方不支付10%。供应商一直拖欠发票是否违反税法?

回答:

在交易中,双方签约时,都是“周瑜打黄盖,一个愿打一个愿挨”,不合理与否。

至于收到货款后不开具发票,只要人按照税收规定纳税,并不违反税法,因为税法还允许企业申报“无票收入”,也允许卖家后期补开发票。

所以,基本上没有希望从供应商不开发票中找麻烦。

基于诚信原则,由于合同已约定供应商在收到买方全额付款后开具全额发票,买方(买方)应及时支付剩余款项,然后索要发票。

现在已经拖欠不付款,买方先违约,但供应商有权起诉要求赔偿。

问题7:怎么确定销售收入?

合同规定不含税价格50万,但由于资金短缺,只收到22.6万。应该用哪个金额确认增值税,如何做销售分录?

回答:

一、增值税纳税义务的确定

在实践中,对于这类问题,其实就是判断纳税义务的问题。

根据《增值税暂行条例实施细则》第38条第(3)项关于增值税纳税义务发生时间的规定,货物以赊销、分期付款的方式出售,与书面合同约定的付款日期为同一天,或者没有书面合同或者书面合同没有约定付款日期的,为货物发出之日。

因此,如果书面合同规定分期付款,可以按照合同约定的金额和时间确认增值税的计税依据(收入)。没有书面合同的,或者有书面合同的,约定一次性付清,那么增值税的计税依据(收入)应全额确认。

由于货物已经交付,部分付款已经收取,收入应在会计中确认。

二、会计处理

(一)书面合同约定为分期收款且收款与约定一致

1.新收入准则

借款:银行存款22.6万元

合同资产30万元

贷款:主营业务收入50万元

应交税金——,增值税(销项税)26000元

2.旧收入准则或小企业会计准则

借款:银行存款22.6万元

30万元的货物将分期收款

贷款:主营业务收入50万元

应交税金——,增值税(销项税)26000元

(二)没有书面合同或书面合同约定一次性收款

借款:银行存款22.6万元

应收账款33.9万元

贷款:主营业务收入50万元

应交税金——,增值税(销项税)65000元

问题8:以存货换取非货币性资产是否适用新收入准则?

答:用存货换客户的存货、固定资产、无形资产等非货币性资产,按照收入准则进行会计处理;其他非货币性资产的交换按《企业会计准则第7号——非货币性资产交换》的规定办理。

问题9:我公司是一家事业单位,公司目前正在开展科研攻关,是否可以享受研发费加计扣除优惠政策?

回答:

企业开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时扣除。事业单位是企业所得税的纳税人,因此其研发活动发生的研发费用可按有关规定享受加减优惠政策。

预祝各位朋友:

万事如意!

心想事成!

幸福安康!

元旦快乐!

免责声明:凡本站注明 “来源:XXX(非智门财经)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。