原标题:振华新材料上市高度依赖单一产品性能波动,客户集中度高

2021年1月5日,贵州振华新材料有限公司(以下简称“振华新材料”)申请在科技创新板上市,并被受理。

根据招股书,振华新材料成立于2004年。其主营业务是锂离子电池正极材料的研发、生产和销售,注册资金3.32亿元。实际控制人是中国电子信息产业集团有限公司,共控制48.09%的股份。

据悉,振华新材料计划发行不超过1.11亿股,募集资金约12亿元,用于生产线建设项目,补充营运资金。

振华新材料2019年业绩开始下滑,2020年前三季度甚至出现亏损。招股说明书显示,2017年至2020年前三季度,振华新材料营业收入分别为13.47亿元、26.55亿元、24.28亿元和6.84亿元;净利润分别为4700万元、6900万元、3400万元和-1.32亿元。

超八成营收来自单一产品 价格波动导致业绩下跌

振华新材料从2019年开始业绩下滑。

振华新材料表示,由于公司核心产品三元正极材料主要用于新能源汽车动力电池市场,2019年下半年,中国新能源汽车行业下游需求下降,上游原材料价格下跌,导致产品销售价格下降,进而导致收入下降。

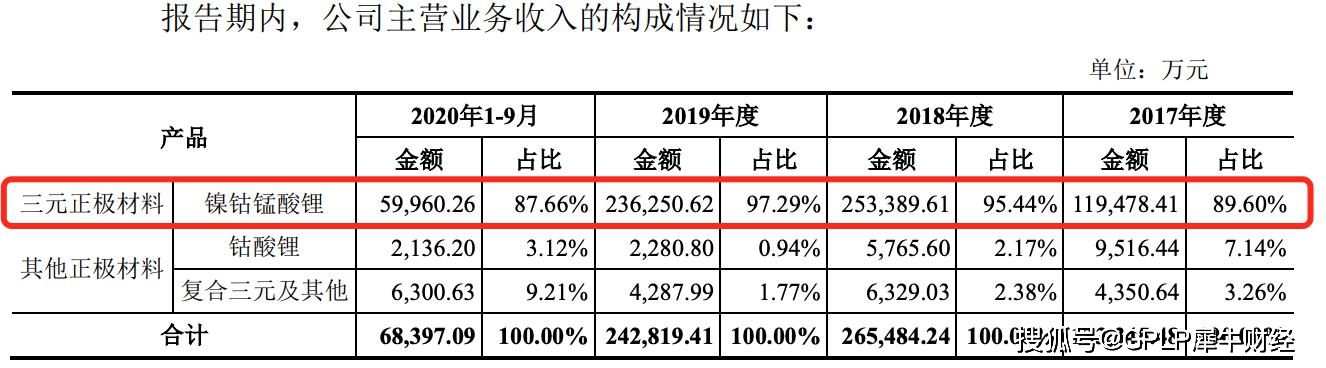

GPLP犀牛金融指出,从2017年到2020年前三季度,三元正极材料的销售收入分别占振华新材料目前主营业务收入的89.60%、95.44%、97.29%和87.66%。

(来源:振华新材料招股书)

振华新材料还表示,2019年净利润同比下降51.29%,原因是子公司一龙新材料二期生产线建设项目达到预定可使用状态,导致人员工资、折旧摊销、项目贷款等费用增加。

但对于2020年上半年业绩下滑,振华新材料声称受新冠肺炎疫情影响,导致停产亏损。如果未来下游市场的需求恢复低于预期,仍有业绩进一步下滑和亏损的风险。

近九成营收来自前五大客户 对宁德时代的话语权较弱

GPLP犀牛金融发现振华新材料下游客户高度集中。

招股书显示,2017年至2020年前三季度,来自前五名客户的销售收入分别占振华新材料当期营业收入的81.52%、85.67%、93.55%和89.88%。

特别是对最大客户宁德时报的销售额分别占51.72%、65.22%、74.44%和32.03%。

值得注意的是,宁德时报也是振华新材料应收账款的主要债务人。2018年末至2020年第三季度末,宁德时代应收账款余额分别为2.23亿元、1.53亿元和2.32亿元,分别占应收账款余额总额的40.80%、33.97%和36.07%。

此外,《宁德时报》及其控股子公司湖南邦普也是振华新材料五大供应商之一。

招股书显示,2017年,湖南邦普是振华新材料第三大供应商,占原材料采购总额的14.22%;2018-2019年,宁德时报和湖南邦普是振华新材料第二大供应商,分别占25.26%和18.29%,呈下降趋势;2020年前三季度,宁德时代跌出前五,湖南邦普份额也跌至10.16%。

振华新材料表示,如果未来与宁德时报的合作出现不利变化,将对其运营产生不利影响。

免责声明:凡本站注明 “来源:XXX(非智门财经)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。