资本路上向来不缺勇者,带着“家居十大质量黑榜”帽子的板材巨头佳诺威集团股份有限公司(以下简称“佳诺威”),在深圳证券交易所主板IPO的申请已获中国证监会受理。

据悉,佳诺威本次发行全部为新股,不涉及其股东公开发售股份,拟发行数量不超过7793.69万股,占本次发行后总股本的比例不低于25%。国元证券(000728)(000782.SZ)为保荐机构,也是其股东之一。

本次拟募集资金6.01亿元,用于年产36万立方米超强刨花板、信息化建设项目和补充流动资金。其中,年产36万立方米超强刨花板项目投资总额4.5亿元,信息化建设项目投资总额5120.65万元。

保荐者在股东之列

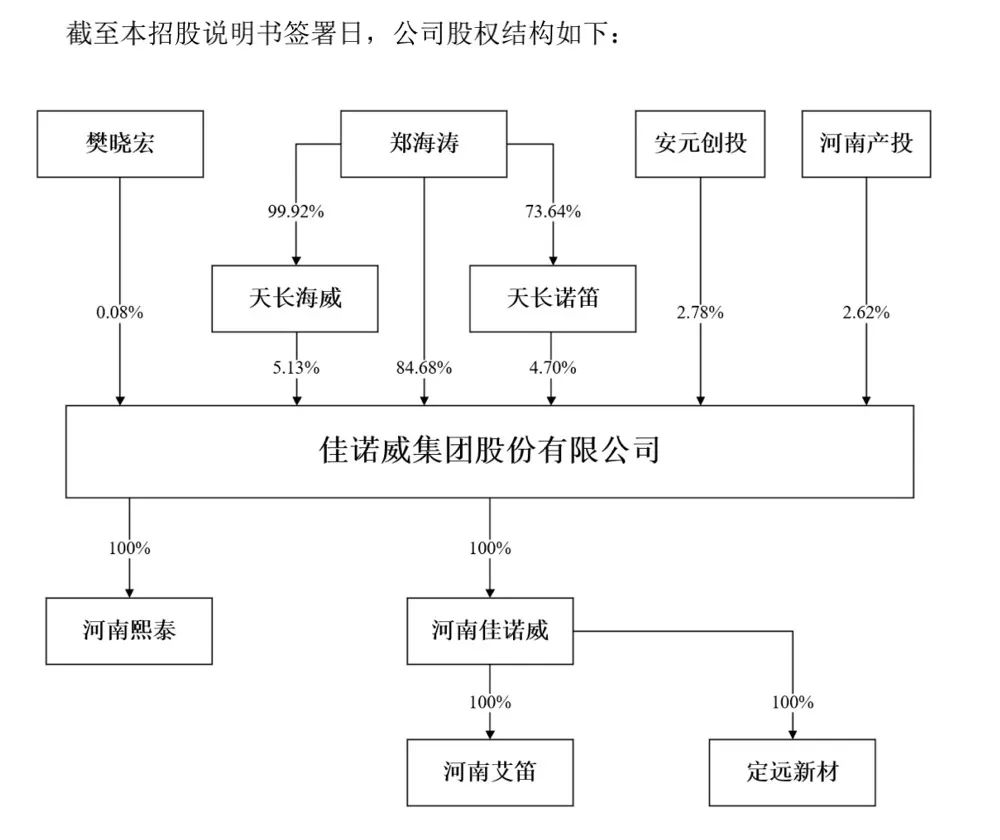

在佳诺威的股权构成上,控股股东、实际控制人郑海涛直接持股84.86%,另外其通过控股天长海威、天长诺笛间接持有佳诺威8.59%,合计持股达93.45%。

其中,天长海威为郑海涛控制的企业,持股数量1200 万股;天长诺笛为佳诺威员工持股平台,持股数量1100 万股。

乐居财经注意到,公司第四大股东安元创投持股比例2.78%,安元创投由国元创新投资有限公司(简称“国元创投”)持股20%,国元创投为国元证券全资子公司;另外国元证券还持有安徽安元投资基金有限公司43.3333%的股权,后者持有安元创投5.6667%。通过股权计算,国元证券间接持有佳诺威0.06%的股份,换言之,本次担任保荐机构的国元证券亦为佳诺威股东之一。

另外拥有国资背景的河南产投持股2.62%;公司董事樊晓宏持股0.08%。

招股书披露,佳诺威在2013年成立时,名为安徽坤和木业有限公司,由郑海涛全资持有,郑海涛的股权分别由靳友昆、李有才代持55%和45%。后经过股权转让和4次增资后更名为佳诺威,郑海涛直接持股90%。

2019年8月,安元创投和樊晓宏以股权认购方式增资3019万元成为股东;同年12月河南产投又以同样方式增资3500万元,加入股东队伍。靳友昆目前为公司监事会主席,李有才为公司采购经理,在天长诺笛持股比例均为3.18%。

佳诺威对外全资投资有河南熙泰、河南艾笛、定远新材三家公司,后两家被装在河南佳诺威。2021年河南佳诺威经审核的总资产58371.58万元,净资产50879.66万元,净利润6249.33万元,是佳诺威最重要的子公司。

目前,佳诺威已经与全友、索菲亚(002572)、博洛尼、江山欧派(603208)、圣奥办公家具、志邦家居(603801)、捷西、伊仕利、金迪门业、千年舟等知名企业建立了长期合作关系,并进入宜家家居、欧派家居(603833)等知名企业的供应链体系,成为人造板行业领军企业之一。

纤维板扛起半壁江山

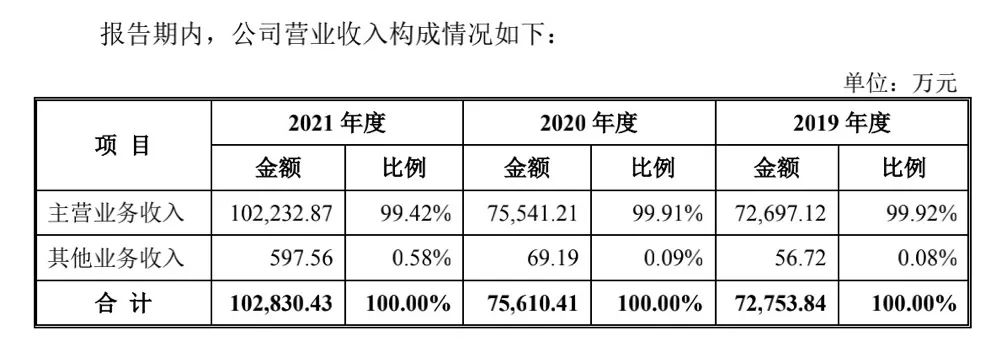

佳诺威的营业收入主要分为主营业务收入和其他业务收入,其中主营业务占比常年维持在99%以上。

招股书显示,2019年至2021年,佳诺威营业收入分别为7.28亿元、7.56亿元、10.28亿元,利润分别为9742.45万元、8394.41万元、8775.98万元。其中其中主营业务收入分别为 7.27亿元、7.55亿元和10.22亿元。

在谈到主营业务收入销售模式时,佳诺威提到,公司采用直销模式,按下游客户购买用途(自用或贸易)不同,将客户分为终端客户和贸易商客户。

据悉,佳诺威刨花板产品主要销售给终端客户,纤维板产品主要销售给贸易商客户。而纤维板和刨花板的毛利贡献又成为了佳诺威主要盈利来源。

佳诺威主营业务为人造板的研发、生产及销售,主要产品包括纤维板、刨花板以及饰面板,主营业务毛利占比分别为99.83%、99.68%和98.98%。不过受原材料采购价格、产品销售价格等因素的综合影响,报告期内,佳诺威主营业务毛利率分别为22.32%、18.28%和13.35%,呈下降趋势。

招股书中解释,2020年主营业务毛利率同比下降,主要系新增的纤维板薄板产品毛利率较低所致;而2021年度主营业务毛利率同比下降,则主要因为原材料采购价格上涨导致产品成本上涨所致。

主营业务中,佳诺威又以纤维板和刨花板的毛利贡献作为公司的主要盈利来源。2019年-2021年,二者合计毛利分别为15634.07 万元、13411.86 万元和13435.00 万元,占主营业务毛利的比例分别为96.34%、97.14%和 98.45%,占比较高且基本保持稳定。

存货占流动资产比例超40%

2019年-2021年,佳诺威存货账面值分别为8831.90 万元、11492.06万元和12590.31万元,规模在逐年攀升,其占流动资产比例分别为48.25%、45.77%和 41.06%,虽然逐年下降,但依旧处于高位。

作为家具制造、装饰装修、木门制造等行业的优质板材供应商,合理的存货是维持产品市场价格稳定的重要调节手段之一,但如果存货金额较大且占流动资产的比例较高,可能会导致存货周转率下降、资金周转困难等情况,从而给公司生产经营带来负面影响。

佳诺威在招股书中提到,2020年末存货账面价值较2019年末增加2660.16万元,增幅为30.12%,主要系纤维板薄板生产线投产,公司库存商品增加2473.96万元,增幅为83.81%;2021年末存货账面价值较2020年末增加1098.25万元,增幅为9.56%,主要原因系为应对未来原材料价格上涨,增加木质原料等原材料备货,原材料增加1525.32万元,增幅为30.27%。

佳诺威的存货主要为生产经营所需的原材料以及库存商品等。其存货周转率在2019年- 2021年度分别为6.79、6.05以及7.35,高于同行业其他可比公司。

高比例的存货带来一定经营风险,充足的现金流和持续下降的负债规模或许在一定程度上能够帮其化解一部分。同期,佳诺威经营活动产生的现金流量净额分别为1.25亿元、1.03亿元和1.57亿元。流量净额与各期净利润比值分别为128.33%、131.38%和178.48%,总体保持增长态势,且均高于当期净利润。

在负债方面,报告期各期末,佳诺威负债总额分别为2.82亿元、2.46亿元和1.94亿元,负债规模呈下降趋势。同时,其一年内到期的非流动负债大幅下降,从2019年末的1524.36万元下降至2020年末的1315.60万元,2021年进一步下降至5.12万元。

曾登“质量黑榜”

财务数据的向好和经营能力的稳健给佳诺威冲刺IPO奠定了基础,但曾登“家居十大质量黑榜”的过往成为了其上市路上的不确定因素。

作为基础原材料核心供应商之一,佳诺威的产品品质会直接影响各家产品的环保、性能等品质,换言之,佳诺威的产品品质不过关,将直接对下游产业链的企业产生直接影响。

因为不直接面对消费者,所以网络上关于佳诺威的投诉不多见,不过据报道,2020年8月在苏州举行的第四届中国家居品牌大会上,标称企业名称为“佳诺威集团股份有限公司”、企业所在地为“安徽省”、规格型号为“1220mm×2440mm×15mm”、产品等级为“优等品”、生产日期/批号为“2019-05-23”的一款“中密度纤维板”,因“吸水厚度膨胀率”项目不达标而判为不合格,上榜“2019-2020中国家居十大质量黑榜”。

当时与佳诺威一起上榜的林氏木业,就因为多次登上质量黑榜给其冲刺IPO路上增添了变数。林氏木业作为国内第一批互联网家居品牌,营收大幅上涨的背后,其配送物流、售后服务、产品质量以及品牌口碑均遭受着考验。

值得关注的还有,随着国家对环保重视程度的不断提升以及消费者环保意识的不断增强,更为严格的环保标准也考验着家居建材行业。

佳诺威在招股书中表示,纤维板、刨花板等产品不可避免地含有一定数量的游离甲醛,目前人造板甲醛释放量等级最新国家标准是2021年度发布的《人造板及其制品甲醛释放量分级》(GB/T 39600-2021),该标准在2017年发布的GB18580-2017标准的基础上又新增了更高等级的E0级和ENF级。佳诺威目前执行的环保标准,所生产人造板产品的游离甲醛释放量均低于0.124mg/m?,符合国家E1标准,即GB18580-2017标准。