业绩下滑,股价下跌,高管辞职。从2021年第一季度开始,以优科德、青云科技、金山云为代表的腰云厂商一直在发负面消息。

一年前,优科德、金山云等厂商还沉浸在集体上市的狂欢中,现在却左右为难。

根据2020年财报数据,优科德扣除后亏损3.56亿元,金山云2020年财报显示亏损9.6亿元。

2020年出色的财务数据

此外,今年3月登陆科技创新板块的青云科技也连年亏损。原因是云计算市场进入下半年,市场竞争进一步加剧,巨头们正在打价格战,从而对中小云厂商展开围剿。

以2017年华为云BU的成立为标志,云计算市场的竞争进入深水区,围绕市场的争夺战全面加速。

当时腾讯云一元中标厦门政务,中国电信天一云一分钱中标辽阳市政务云,引起热议。

阿里巴巴云也推出了更加激烈的价格竞争,将云服务产品降价30%以上,吸引了腾讯、华为等巨头纷纷效仿。

巨头们打了一场大价格战,第二梯队厂商吃了苦头。

优科德创始人季昕华在2020年表示,每一家初创公司都将面临灵魂问题。如果BAT也在做生意,你该怎么办?

从过去一些云厂商的生存路径来看,有科德和青云科技已经走向了一条独立发展的道路,而秦牛云和金山云则选择了依靠巨头,一个投资阿里旗下并成为其云计算子公司,一个依靠雷军部打造的商业生态与小米深度合作。

但总体而言,中小制造商面临的形势并不乐观。云计算在中国发展了近10年,寡头垄断效应越来越明显。在巨人的集体围剿下,中小型云厂商的生存状况如何?出路在哪里?

腰部云厂商加速失血

2020年1月20日,优科德创始人季昕华身穿红缎在上交所敲钟,宣布成立中国第一家科技创新板云计算公司。

在现场,季昕华满怀激情地说:“在过去的八年里,优科找到了一条差异化的道路,它已经从最初的数百家创业型云计算公司中脱颖而出.即使在中国互联网巨头的情况下,创业公司也有成长的机会。”

不成想,这样的“亮点”时刻,一年后才消失。

2021年2月,优科德发布了2020年业绩快报,公告显示其2020年非净利润亏损3.56亿元,为四年来首次亏损。

国内另一家云公司青云科技,准备正式登陆科创版已经一年多了。但其股价自发行以来一直在持续下跌,从最高价98元/股跌至4月23日的61.7元/股,市值蒸发了37%。

青云科技股价变动,土源东方财富

根据青云科技近三年的财务数据,2017年至2019年,青云科技分别亏损9600万元、1.49亿元和1.91亿元,且亏损持续扩大,三年共亏损4.36亿元。

不仅有科德和青云科技,在美上市的金山云在2020年的表现也不如预期,全年亏损9.6亿元。

优科德、青云科技、金山云作为国内典型的腰云厂商,其不断下滑的财务数据揭示了国外中国和霄云厂商加速失血的状况。

内忧外患构成了目前中小云厂商的诸多困境。

内部担忧来自高成本。

以青云科技为例

为了吸引人才和提高工资,公司实施了员工股权激励计划,导致2020年总人工成本和股份支付比去年同期增加约1亿元。

产品方面,疫情期间服务器的升级和免费云产品的推出,增加了公司的成本负担。

号称“美股第一股纯云概念”的金山云,受固定资产成本高的困扰。随着云存储设备的大量出现,从2017年到2018年,数据中心以及相应的折旧和摊销成本超过了当年的运营收入,并且从2019年开始,这部分成本占到了收入的60%以上。

对外侵略来自于巨人的激烈竞争。

在云业务方面,阿里、腾讯等巨头已经下了重注:

2020年4月,阿里巴巴云宣布,未来三年将再投资2000亿元进行云运营

系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

一个月后,腾讯亦宣布,未来5年将投入5000亿元布局新基建和产业互联网,其中重点布局云计算。

中国电信也在今年3月拟登陆科创板的募资公告中提到,以天翼云为主,将投入507亿元。

如此巨额的资金投入,还只是巨头们未来3-5年投入战场的预备资金。对于历年营收不过百亿元的中小厂商来说,它们远没有这样的资金实力。

国金证券今年发布的一份名为《云计算行业研究报告:竞争进入下半场,行业形势如何演变?》中提到,公有云行业技术壁垒高,需要巨大的资本开支和研发投入,对于阿里等头部企业来说,开放计算能力并不会支出额外成本,规模效应显著。

这也导致在营收增速上,头部云厂商明显快于腰部及以下云厂商。

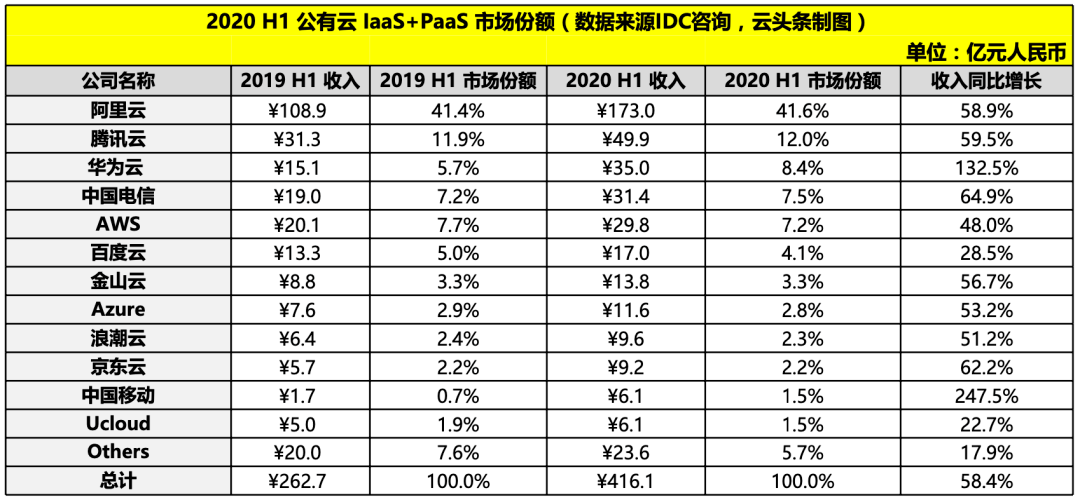

数据来源IDC 2020上半年公有云市场整体市场规模变化,

IDC发布的《中国公有云服务市场(2020H1)跟踪报告》显示,头部云厂商的营收增速集中在50%以上,但中小云厂商的营收增速在20%左右。

以IaaS + PaaS市场为例,前十名云厂商市场总额占比从2019年上半年的89.8%上升到2020年上半年的91.3%,以阿里云为首,腾讯云、华为云、天翼云等位列其后,云计算市场一超多强的格局进一步加强。

巨头的重重围剿,令中小厂商在成本高企的同时,还在不断被夺取市场。加速失血成了其摆脱不了的宿命。

巨头加速掠夺云市场

2010年,随着阿里首席技术官王坚带领阿里云实现技术突破,国内云战争一炮打响。而后,腾讯、百度、360等一众互联网巨头进入,优刻得、青云科技、七牛云等云公司也相继成立。

云计算领域引来诸多入局者,令市场战况空前。

从“发家历史”来看,初创型公司的起步十分不易,因为它们自出生之日起,就要与巨头竞争。

以优刻得为例,在巨头林立的云计算市场,它不得不选择一条“中立”路线:不从事下游客户的业务,不碰客户数据,不与客户的业务发生竞争,由此形成与客户的良性合作。

但这很快遭到阿里的“效仿”。

此前阿里云在做云计算全产业链时,会和很多下游客户产生竞争关系,使得许多厂商颇为忌惮。意识到这个问题后,阿里也开始放弃部分SaaS生意,不抢夺客户市场,以中立的态度与下游客户合作。

阿里云合作伙伴计划,图源阿里云官网

这让阿里云很快在市场上抢到客户。

与优刻得的“中立”策略相比,青云科技选择的是前瞻性布局,如在2014年大部分云厂商仍在酣战公有云市场,青云科技选择进入私有云;当2018年许多云厂商布局私有云时,青云科技又积极开发混合云产品。

但阿里和腾讯的步伐很快跟上来了。在不同的云业务上,阿里云、腾讯云近年纷纷发力私有云、混合云市场,推出多样化服务,逐渐削弱了青云科技的先发优势。

不仅是市场,巨头还在竞争中争夺高级人才。

过去,阿里云为应对优刻得曾成立“打U办”,对其进行“挖墙脚”,高薪诱惑导致优刻得失去大量人才,2020年季昕华在接受采访表示,“这明显是故意的”。

季昕华还提到,像BAT这些公司,面对一些创业公司,很明显的打法就是投资拉拢,“如果创业公司不接受投资,BAT的选择就是投资你的对手。”

挖中小云厂商墙角的同时,巨头还在掀起价格战。

以2020年双十一为例,腾讯云服务器(类似百度云,数据储存在云端)降价至88元/年;阿里云发起的拼团优惠活动,其价格低至86元/年。

压力之下,优刻得、金山云不得不推出更低价的优惠活动来吸引客户。双十一期间,两者服务器价格分别达到了60元/年和81元/年。对原本就成本高企的中小厂商而言,这些低价或许对盈利造成了更大的负担。

除此之外,巨头正通过搭建云生态,进一步挤压其余云厂商的生存空间。

如腾讯云配合腾讯旗下的文娱、游戏等产业生态,成立云游戏平台,建立小程序云开发;华为公布“黑土地”战略,搭建云业务生态。

计算机行业分析师徐伟对连线Insight表示,“搭建生态迫使其他云厂商做出更加艰难的选择,如果要自立更生很可能会被排除在体系之外,而且很多事情要自己做,包括搭建厂房、跟进研发。”

换言之,通过建立云生态,巨头进一步集合了流量与品牌优势,相比之下,没有生态的云厂商更像是单兵作战,其面临的市场压力也会更大。

就连出海竞争这条路,也逐渐被巨头堵住。

例如,阿里在2020年表示将进一步扩展印尼数据中心,加大东南亚市场的发展;华为则已经在新加坡、泰国等地搭建了本地团队,拓展华为云的应用市场。

今年4月腾讯云国际资深副总裁杨宝树表示:“今年,我们在全球的云基础设施投资将会有很大增长。我无法告诉你具体数字和时间表,照预计,数据中心的数量会增加30-50%。”

被巨头围剿的困境,正体现在优刻得、青云科技等企业的财务数据上。

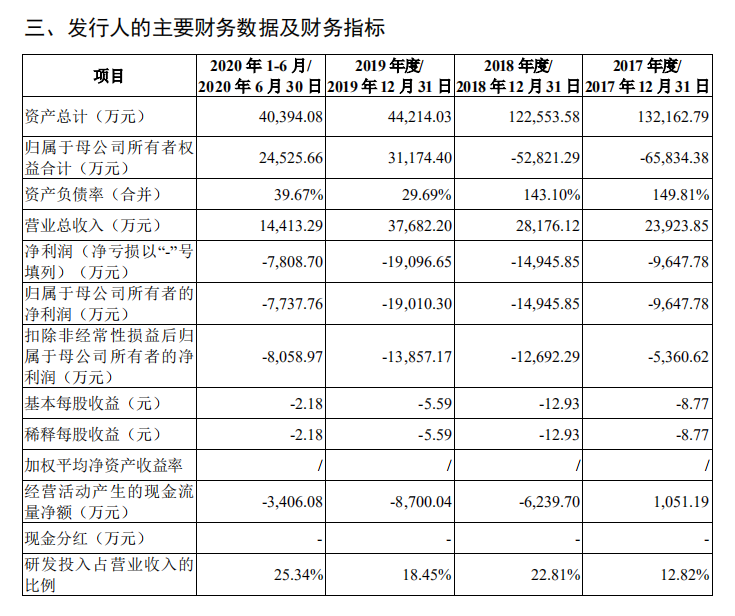

青云科技财务数据,图源青云科技招股书

2020年,青云科技营收4.29亿,增速由2019年的33.74%下滑至13.74%,毛利率由12.51%下滑至10.76%。

在低价策略下,尽管2020年优刻得营收增速再次大增至62.79%,但这是以牺牲利润为代价:2020年,优刻得净利润巨亏3.56亿元,正面临增收不增利的尴尬局面。

未来要怎么活?

摆在优刻得、青云科技等厂商面前更现实的问题是,如何在夹缝中求生存,找寻一条合适的出路。

探索差异化路线是一个思路。

今年3月,青云科技创始人黄允松在谈及行业竞争时表达了一个积极的观点:竞争基本就是一个伪命题,三年内青云科技可以实现盈利。

黄允松的信心来源于来自于其差异化的定位。黄允松表示,公有云、私有云、混合云等不同云产品对传统IT的渗透率不足10%,未来还有很大的开发空间。

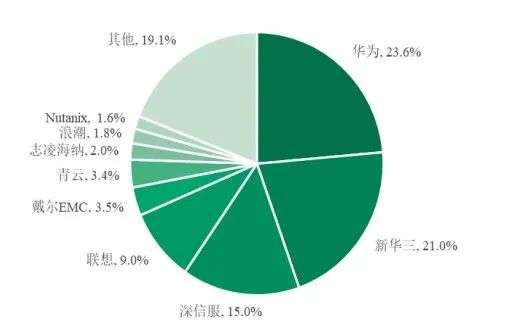

这其中,巨头多选择在公有云市场厮杀,青云科技则主攻私有云市场的一款超融合系统产品,可提供计算虚拟化、软件定义存储、数据库、容器平台等诸多企业云服务搭建所需要的功能。

根据IDC发布的《中国软件定义存储及超融合市场跟踪研究报告,2019Q4》,该款产品在超融合云产品这一细分赛道的市场份额为3.4%,排名市场第六。

青云科技细分产品市场占比,图源青云科技招股书

在这一细分市场上,青云科技的竞争对手主要是华为、新华三、深信服、联想等硬件厂商,并没有BAT,也没TMD的身影,得以让青云科技避开互联网巨头的直接竞争。

丰富产品体系、走多元化路线则是另一种思路。

以优刻得为例,公有云作为云计算市场竞争最激烈的领域,又是优刻得起步的领域,注定其将直面巨头竞争。

为此,2019年,优刻得给自己定下的基本经营策略之一是开拓业务,拓展多元化产品,将云计算、大数据、人工智能三种技术结合,推出综合式产品。

根据2019年财报,优刻得已经有了80款产品,其产品覆盖的企业用户也已过万。

2020年,季昕华表示,优刻得正推行一种快捷云主机,主打性价比,通过更低的价格,更好的性能来切入市场。

相比于优刻得、青云科技的自我探索,选择依靠互联网巨头也是一种方法。

以金山云为例,招股书显示,金山集团为其第一大股东,持股比例达53.8%,小米为第二大股东,持股比例15.8%,而金山集团和小米董事长均为雷军。从业务上看,金山云对小米的依赖不小,2017-2019年财务数据显示,金山云来自小米的关联收入一直在15%以上。

在2019年4月的时候,金山云就与小米签订框架协议,由金山云将向小米提供硬件产品,扩大其云产业的收入。

七牛云则于2017年接受阿里云和云锋基金领投的10亿元人民币,据《财经》杂志报道,融资后阿里巴巴将成为七牛云的前十大股东。

这也意味着,七牛云将纳入阿里云的生态中,在流量、品牌方面,七牛云也有望获得阿里云的扶持。

以上几种路线,为中小云厂商在巨头夹击下生存提供了方向,但要真正闯出来并不容易。

当前的云市场还在开拓早期,厂商在安全性、稳定性上面临诸多技术难题。此前AWS、华为云、阿里云均发生过宕机事件,影响巨大。

由于宕机事件,客户后台管理登录不上,业务系统受损,最终导致营收受到影响;对于消费者,其储存在云上的数据文件也存在丢失的可能。

出于技术与安全等多方面考虑,目前,多数客户倾向于选择阿里和AWS等大品牌,中小品牌要想建立客户信任需要很长一段时间。

不过,目前云市场依然还有巨大的市场空间,根据中国通信院发布的《云计算发展白皮书(2020)》,2019 年我国云计算市场规模达 1334 亿元,截止2020年预计达到4000亿元的市场规模,年增速超过30%.

在国金证券分析师罗露看来,云厂商的盈利需要具备长期主义思维:“混合云、多云部署等市场可为国内第二梯队的云计算厂商提供成长空间”。

在巨头混战的云市场,中小云厂商更需要在长期的市场增量中寻找机会。

免责声明:凡本站注明 “来源:XXX(非智门财经)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责 。