盘面上,元宇宙带动下,相关概念云游戏、虚拟数字人、影视传媒等板块全天强势,午后中药股、食品加工板块持续拉升,科技制造方面,OLED、军工股、半导体芯片等板块表现活跃。

明天是2021年最后一个交易日,大资金发动行情的概率较小,3600点是底部区域概率很大,节前没量,顶多就是零星游资点火小盘股,今天在传媒板块表现明显,由于元宇宙约等于下一代互联网,整个传媒都有一定相关性(甚至整个TMT),因此现在主要是炒作来提升整个板块的估值,由于元宇宙范围较大且主要发起者是海外科技巨头,预计产业催化剂不断,但毕竟离落地距离仍远,在财报季前预计主题持续。

在财报披露季之前,资金大概率围绕着主题折腾,那新能源主线里面的主题是什么呢,有氢能源,还有储能。

能源革命驱动储能需求增加,锂电储能正成为行业主流技术路线。

当前,全球能源系统正在从传统的火力发电转变为以再生能源为主的能源结构。但现有的电网消纳能力有限,导致弃风、弃光率回升。如若对电网配置储能,不仅可以降低弃风、弃光率,更能平抑新能源波动,跟踪计划出力,并参与系统调峰调频,增强电网的稳定性。而在所有的储能形式中,以磷酸铁锂为代表的锂电储能技术,相较于其他储能技术优势显著,目前正成为新增储能的主要装机力量。

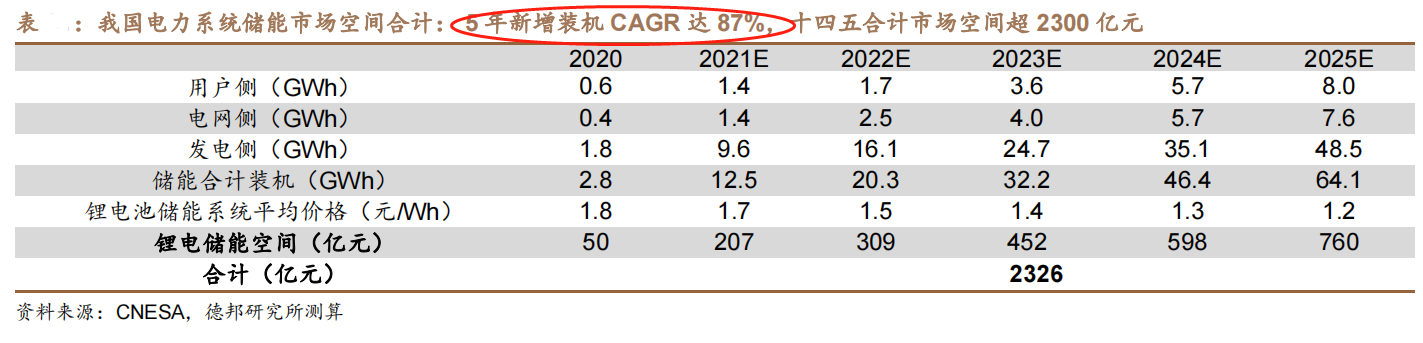

政策与市场共振,“十四五”电力系统锂电储能市场空间合计约2300亿元。

政策端:从国家到地方现已出台一系列指导意见与扶持政策,国家级指导文件更是明确强调:到2025年,新型储能要从商业化初期向规模化发展转变,装机规模达30GW以上。

经济性:用电侧,峰谷价差套利的商业模式已在部分省市具备套利空间;电网侧,调峰目前经济性一般,调频在特定条件下经济性较好;发电侧,政策要求风光强配储能,通过与电网辅助服务搭配,目前正开始具备经济性。

预计到2025年,我国电力系统锂电储能新增装机有望达到64.1GWh,5年CAGR为87%,十四五期间合计市场空间约2300亿元。

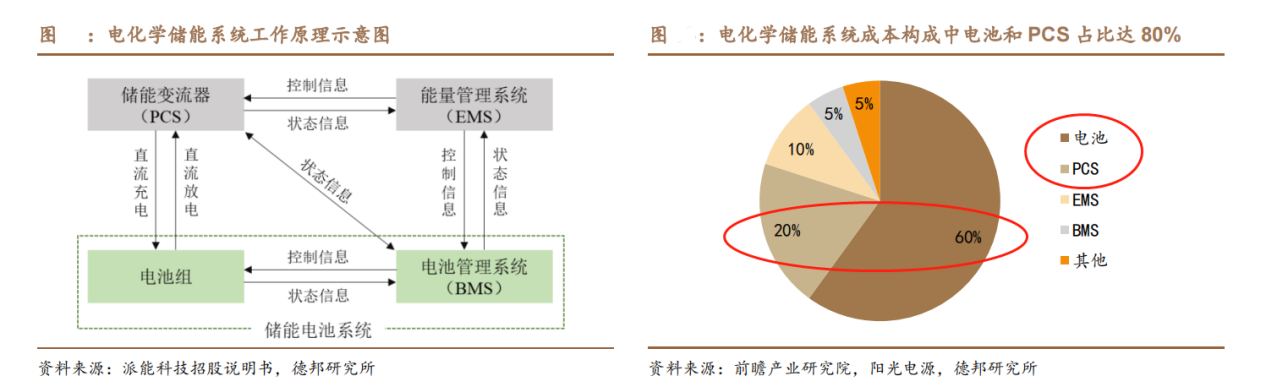

产业链:以储能电池和变流器为代表的中游核心部件制造环节,需要追踪。

电化学储能产业链包括上游原材料,中游部件制造,以及下游系统运营与应用。其中,储能系统成本主要由电池和变流器构成,其中电池占60%,变流器占20%。

电池方面,以磷酸铁锂为主要技术路线的动力锂电企业,由于其在技术、成本和产能上取得一定程度发展,出货大幅提升,正成为储能装机的主要力量。

变流器方面,由于储能变流器与光伏逆变器技术同源,传统的光伏逆变器厂商正凭借其技术与渠道优势,迅速占据着市场份额。此外,伴随着技术进步与产品的不断更新,储能产业链各个环节的成本有望呈下降趋势。伴随着整个储能系统成本的下降,储能的装机量有望逐年提升,进而带动整个储能产业链景气度上行。

重点点评:

参考:德邦证券-储能设备行业:储能专题系列报告之储能行业总览,储能,能源革命下的超级赛道-211224